Le cours de l’or augmentera-t-il suffisamment pour compenser entièrement la hausse des coûts ?

Dans la 16ème édition de leur rapport In Gold We Trust (IGWT), Ronald Peter Stöferle et Mark J. Valek (S&V) nous livrent leur analyse du secteur minier aurifère. Les deux Autrichiens relèvent que « pendant des décennies, les mines d’or ont été étroitement corrélées au cours de l’or et leurs performances ont été similaires ». Mais depuis 2008, l’industrie minière prise dans son ensemble sous-performe l’or.

Comme nous l’avons vu, cette sous-performance des mines par rapport à l’or depuis 2008 s’explique notamment par les contraintes environnementales et les problèmes de permis, les gouvernements qui veulent une plus grande part du gâteau, l’instabilité politique, la dilution des actions et le manque chronique de nouvelles « découvertes majeures ».

Il nous reste deux facteurs à aborder, dont l’effet risque d’être d’autant plus important que l’inflation fait son grand retour…

L’augmentation des coûts de production

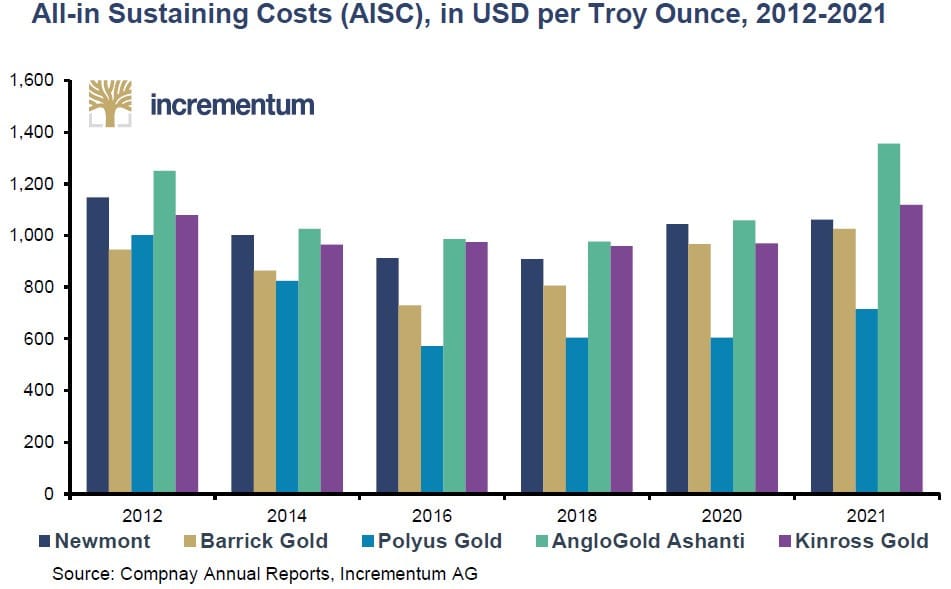

Il est assez délicat de suivre précisément cet indicateur sur le long terme. En effet, comme le rappellent les deux Autrichiens :

« La méthode généralement acceptée de déclaration des coûts de production, l’AISC [All-in Sustaining Costs, c’est-à-dire le coût médian tout compris de maintien en activité d’une exploitation minière pour produire une once de métal], n’a été adoptée qu’en 2012. Auparavant, les mineurs d’or utilisaient différentes méthodes et il était difficile de comparer leurs coûts de production réels. »

L’augmentation des coûts de production dans le temps n’en n’est pas moins évidente. Par exemple, au début des années 2000, le cours de l’once avoisinait les 300 $. L’AISC de l’époque se situait donc forcément en-dessous de ce niveau, lequel se monte aujourd’hui aux environs de 1 000 $.

All-in Sustaining Costs (AISC) en USD par once troy

En sachant que « le coût d’exploitation le plus important des principaux exploitants d’or est la main-d’œuvre (39%), suivie par le carburant et l’électricité (20%), les consommables (20%), la maintenance (11%) et les autres coûts (10%) », les coûts de production semblent voués à augmenter, compte tenu du grand retour de l’inflation.

S&V ne relèvent qu’un seul facteur susceptible de compenser la hausse des coûts de production : il s’agit de la hausse du cours de l’or qui devrait se produire sous l’effet la hausse de l’inflation. « Cependant, il n’y a aucune garantie que le cours de l’or augmentera suffisamment pour compenser entièrement la hausse des coûts », précisent-ils.

C’est ce qui nous amène au risque suivant.

Les dépassements des dépenses d’investissement

Les chiffres issus d’une étude de McKinsey et PDAC qui porte sur 41 mines entre 2008 et 2018 ne sont pas sans rappeler les performances catastrophiques des villes qui organisent les Jeux olympiques. A en croire cette étude, « seuls 20% des projets examinés n’ont connu aucun dépassement de budget. 44% des projets ont connu des dépassements de budget de 15 à 100%, et 19% des projets ont même connu des dépassements de budget supérieurs à 100% ».

Et S&V de relever que dans le contexte inflationniste actuel, il faut s’attendre à une augmentation des dépassements de budgets, puisque les études de faisabilité des projets miniers actuellement en phase de construction « ont été achevées il y a un an ou deux, voire plus tôt encore. […] Certaines sociétés pourraient décider de retarder leurs projets de construction et d’actualiser leurs études de faisabilité, afin d’éviter les mauvaises surprises. Toutefois, les retards qui en résulteront et […] la détérioration de la rentabilité des projets » n’auront pas un effet bénéfique sur le cours des actions de ces sociétés, comme le relèvent S&V.

En somme, « dans un avenir proche, l’inflation devrait être un facteur important influençant la performance des minières aurifères. Les producteurs à coûts élevés, en particulier, pourraient rencontrer des problèmes si leurs coûts de production continuent d’augmenter. Les sociétés en phase de développement pourraient également avoir de mauvaises surprises en raison de la forte probabilité de dépassement des dépenses d’investissement », concluent S&V.

Alors, que faire ?

Du stock-picking et un excellent timing

Récapitulons-nous : depuis 2008, le secteur des minières aurifères sous-performe par rapport à l’or physique. Naturellement, certaines compagnies ont été plus touchées que d’autres par les 7 facteurs que nous venons de détailler. Il en résulte que l’histoire de ce secteur est celle d’une minorité de titres qui réussissent et portent la performance globale du secteur, et d’une majorité de sociétés « qui n’apportent à leurs investisseurs que des pertes, ou du moins une stagnation et une frustration à long terme », pour reprendre l’expression de S&V.

Par conséquent, si vous tenez à ce vos investissements miniers soient plus rentables que vos investissements en or physique, vous avez intérêt à être le roi du stock-picking… et du timing !

S&V nous donnent quelques conseils :

« La meilleure stratégie consiste à acheter des actions d’une société opérant dans une juridiction sûre et favorable à l’exploitation minière, avec de faibles coûts de production, des dépenses d’investissement raisonnables et un bon potentiel d’exploration. Et, bien sûr, d’acheter les actions au bon prix. Cela signifie qu’il faut choisir le bon moment sur le marché et éviter d’acheter au sommet du cycle.

Comme le Baron Rothschild l’a un jour cyniquement fait remarquer, le meilleur moment pour acheter est lorsqu’il y a du sang dans les rues, même si cela signifie conserver ses actions pendant plusieurs années sans gains majeurs et attendre le prochain marché haussier. »

A moins d’être un spécialiste de la finance et du secteur minier, ces recommandations ne semblent pas évidentes à mettre en œuvre, n’est-ce pas ?

Heureusement, S&V évoquent une autre stratégie, bien plus rentable et plus facile à mettre en œuvre : l’investissement dans les sociétés de royalties et de streaming !

Je vous en parlerai dans mon prochain billet…