Les banques centrales achètent de l’or comme jamais depuis 2015 et pourtant le prix de l’or en dollar ne s’enflamme pas. Comment cela se fait-il ?

Vous avez peut-être vu passer cela dans vos journaux : les banquiers centraux ont acheté de grandes quantités d’or au troisième trimestre 2018 (26,6 tonnes) — parmi ces acheteurs, des nouveaux venus tels que l’Inde, la Pologne et la Hongrie. Les plus gros acheteurs restent la Russie, la Turquie et le Kazakhstan.

En réalité, le marché de l’or ne s’en ressent que peu car ces pays achètent la production de leurs propres mines ou passent leurs transactions sur le très opaque marché de Londres.

Durant ce même trimestre, les ETF (ou ETC ou trackers, produits financiers censés détenir en stock autant de métal jaune que de parts ou de certificats émis) ont été vendeurs de plus de 116 tonnes.

En fait, le plus impressionnant est que malgré la vente massive des ETF, l’or ait si peu baissé…

Finalement, si l’on examine tous les mouvements sur ce trimestre l’augmentation nette de la demande mondiale n’est que d’un montant modeste de 6,2 tonnes.

Cela n’empêche pas de s’interroger sur la motivation des banquiers centraux acheteurs. Banques centrales et or font plutôt mauvais ménage et l’or est censé sommeiller dans des chambres fortes sans attirer l’attention du public.

Pour comprendre les mobiles de ces banquiers centraux, il faut revenir sur le fonctionnement de la mondialisation.

Comme l’explique Bill Bonner, le commerce mondial consiste pour les pays développés à acheter à crédit aux pays émergents – Chine en tête – des choses produites à bas coût.

Par conséquent, les Occidentaux importent et paient à crédit. Les pays émergents exportent et souscrivent aux dettes publiques de leurs « riches » clients.

L’argent créé par les Occidentaux ne produit pas d’inflation puisqu’il est stocké par leurs fournisseurs low cost.

Bill Bonner l’explique :

« Les banques centrales étrangères étaient autrefois des acheteurs fidèles de bons du Trésor US… absorbant jusqu’à 90% des nouvelles émissions obligataires pendant une bonne partie du XXIème siècle. A présent, elles sont vendeuses.

La Chine, le Japon et l’Inde ont réduit leurs détentions d’obligations US. Le Wall Street Journal rapporte que la quantité de dette fédérale américaine détenue par des investisseurs étrangers a baissé de 50% en cinq ans. »

Moins d’appétit pour la dette en dollar mais toujours besoin de dollars

Toutefois, ce n’est pas parce que la dette en dollar n’attire plus les foules que les pays excédentaires n’ont plus besoin de dollars.

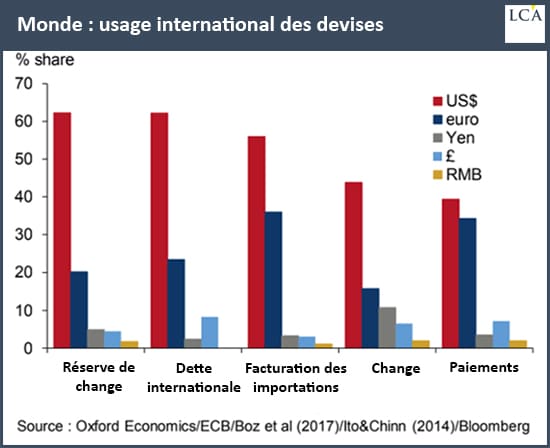

Voici l’usage des plus grandes devises dans le commerce mondial. Vous constatez que le dollar reste très largement utilisé en tant que « réserves », en tant que support de dette internationale, mais aussi comme monnaie de facturation des importations et enfin pour les paiements. Vous constatez aussi que la monnaie chinoise est quasi-inexistante.

Constatons aussi que l’abandon progressif de la dette en dollar n’est pas du à la mauvaise rentabilité des bons du Trésor.

Voici les taux d’intérêt réels (taux d’intérêt diminués de l’inflation) des emprunts de différents pays. Finalement, les emprunts fédéraux américains font plutôt bonne figure. Mieux vaut, pour un banquier central, stocker un bon du Trésor US qui lui rapportera 1,1% qu’un bund allemand ou une OAT française qui ne rapportent pas assez pour conserver leur pouvoir d’achat en euro.

Par conséquent, si certains banquiers centraux se créent en ce moment un matelas d’or plutôt que de dollars, l’explication ne tient pas au rendement net de la dette en dollar.

L’explication est plutôt politique. Elle a deux volets : les menaces américaines et la crainte du défaut de la part des acteurs surendettés.

Si un pays se voit frapper d’embargo et exclu du commerce en dollar (notre regard se tourne, au hasard, vers l’Iran ou la Russie) que peut-il faire ? Si un pays qui commerce avec un pays paria du dollar se voit lui-même exclu du dollar (notre regard se tourne, au hasard, vers les partenaires commerciaux de l’Iran ou de la Russie) que peut-il faire ?

Par ailleurs, n’importe quel banquier central sait aussi que le monde est surendetté et qu’une partie de cette dette ne sera jamais payée. Les « riches » clients occidentaux tirent de plus en plus la langue sous le poids de leurs dettes alors que pourtant les taux d’intérêt sont encore très faibles.

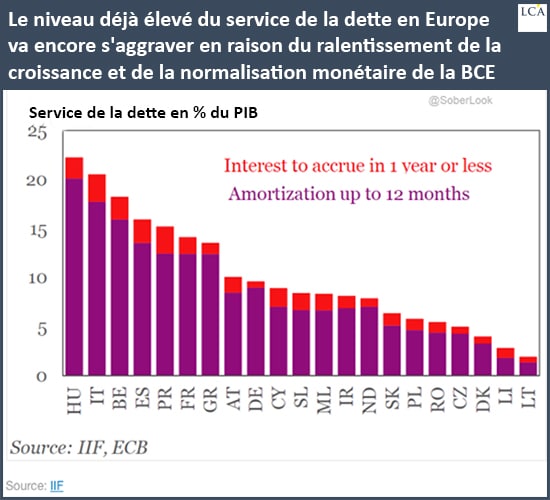

Voici la part du PIB absorbé par le service de la dette publique dans un certain nombre de pays européens.

Pour un banquier central raisonnable, pas de quoi penser que l’euro soit une alternative crédible. Au passage, remarquez que le service de la dette absorbe 15% du PIB de la France. Ne vous étonnez pas que le gouvernement Macron soit désespérément en recherche d’argent et taxe tout ce qui bouge encore.

Nous allons vers une grave crise monétaire internationale. Il faudra bien organiser un jubilé, une remise de dette. Dans ce processus une énorme quantité d’épargne se verra aussi détruite.

Les banquiers centraux s’en protègent en augmentant leurs stocks d’or par rapport à leur épargne en réserve de change. Et vous ?