La réponse de la Fed pour limiter l’inflation aux Etats-Unis a été bien trop faible et trop tardive. Au final, elle aura probablement retardé le retour au niveau de 2% qu’elle vise.

Nous avons vu hier que, selon les données économiques de ces 50 dernières années, l’inflation était partie pour durer. Partant d’une inflation à 6%, nous pourrions attendre entre 3 et 16 ans avant un retour à 3%. De toute évidence, la Fed et les investisseurs ne sont pas préparés à une telle éventualité.

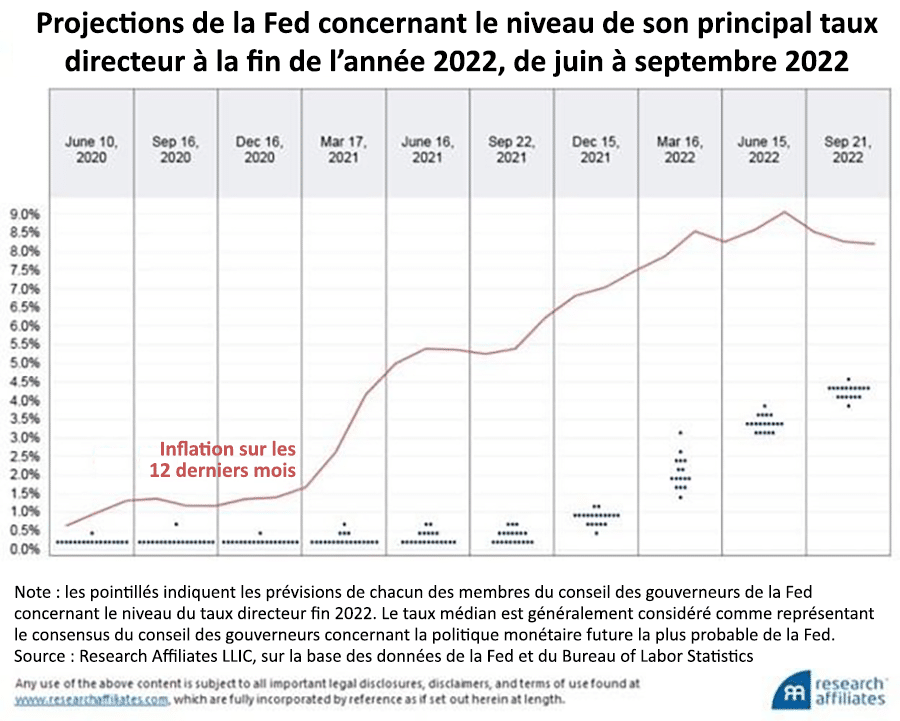

En effet, comme le montre le graphique ci-dessous, qui représente les projections de la Fed concernant l’évolution de son taux directeur, même après que l’inflation a frôlé 7% à la fin de l’année 2021, les dirigeants de la Fed prévoyaient toujours que le principal taux directeur de la banque centrale ne serait que de 0,88% à la fin de l’année 2022 !

En réalité, il a atteint 4% à la fin de l’année dernière et le taux de rendement des bons du Trésor à deux ans, suivi de près par la Fed, s’établissait à 4,36%. Alors pourquoi quiconque prendrait-il au sérieux les déclarations de ces planificateurs centraux ratés ?

Source : Rob Arnott et Omid Shakernia, « Les leçons de l’histoire : dans quelle mesure l’inflation est-elle « transitoire » ? », Novembre 2022.

L’histoire de l’inflation aux Etats-Unis soutient cette conclusion

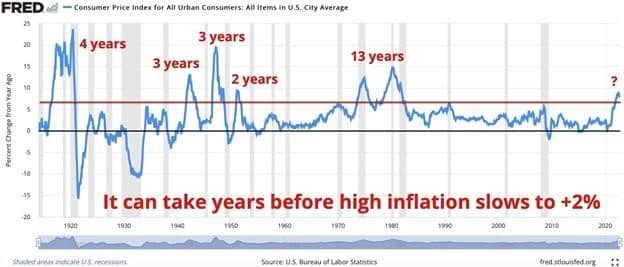

Le graphique ci-dessous montre l’évolution de l’inflation aux Etats-Unis depuis la création de la Fed en 1913. Le dollar américain a perdu 97% de sa valeur depuis lors, étant donné que l’inflation cumulée a dépassé 2900%. La ligne rouge horizontale met en évidence les cinq périodes depuis la création de la Fed à nos jours au cours desquelles l’inflation a dépassé la barre des 7%.

La première période d’emballement de l’inflation a été causée par la politique de création monétaire visant à financer la Première Guerre mondiale, ce qui a entraîné les taux d’inflation les plus élevés de l’histoire moderne des Etats-Unis à plus de 20%. Après cela, a fallu environ quatre ans pour que l’inflation revienne à 2%. Ensuite, il y a eu trois autres périodes d’emballement de l’inflation au cours des années 1940 et 1950 après lesquelles il a fallu deux à trois ans à chaque fois pour que l’inflation revienne à 2%.

Source : Bureau of Labor Statistics, FRED.

La plus longue période d’inflation s’est produite pendant les années 1970 et au début des années 1980, lorsqu’il a fallu 13 longues années pour que l’inflation revienne à 2%. Et pour y parvenir, le président de la Fed, Paul Volker, a dû augmenter le taux directeur à plus de 15% pendant deux ans pour briser la spirale inflationniste, puis il a encore fallu six années supplémentaires pour que l’inflation retombe à 2%, après le début de la mise en œuvre de sa stratégie.

Le président actuel de la Fed, Jerome « toujours tort » Powell, a-t-il la force de caractère nécessaire pour poursuivre une telle politique et faire face à une récession ?

La bureaucratie fédérale est responsable de la baisse de notre niveau de vie

Les auteurs de cette étude concluent en pointant du doigt une erreur catastrophique à l’origine de la baisse de notre niveau de vie qui été commise par les autorités fédérales dans les domaines monétaires et budgétaire :

« La Fed a commis une erreur en déclarant que l’inflation était transitoire alors qu’elle continuait d’accélérer rapidement et que l’histoire nous enseigne que même à un taux relativement modeste de 4%, l’inflation n’est souvent pas transitoire.

La Fed a provoqué de sérieux dommages, tant au niveau macroéconomique que pour sa propre crédibilité, en poursuivant une politique monétaire trop laxiste pendant près d’une douzaine d’années, puis en continuant d’affirmer que l’inflation n’était que transitoire alors que l’inflation dépassait la barre des 6%, puis des 8%.

Elle maintient encore aujourd’hui le même discours, bien qu’il soit formulé différemment […] Est-il possible que l’inflation diminue à 4%, puis à 2% cette année ou dans les deux prochaines années ? Bien sûr que c’est possible ! L’histoire nous enseigne cependant que c’est improbable. […]

Les politiques monétaires et fiscales ont fait beaucoup plus de mal que de bien ces dernières années […]. Nous pouvons percevoir qu’il existe une résistance aux idées alternatives chez les décideurs en matière fiscale et monétaire, un désir de rester entre personnes aux idées similaires et une réticence à apprendre des erreurs passées. Il serait donc absurde d’entretenir l’espoir d’une résolution rapide de la situation actuelle en matière d’inflation. »

L’inflation des prix est causée par deux facteurs : 1) l’accroissement de la masse monétaire et 2) le niveau de la demande de monnaie, qui dépend des anticipations d’inflation.

La croissance de la masse monétaire a déjà fortement ralenti, passant de 40% en 2021 à moins de 3% en 2022. Mais l’évolution de la demande de monnaie dépendra de la confiance du grand public dans la capacité de Powell et de ses collègues planificateurs au gouvernement d’être suffisamment agressifs dans leur lutte contre l’inflation, en dépit d’une fait qu’une récession est probablement déjà en cours.

D’après les leçons que nous pouvons tirer de l’histoire économique et au regard des revirements incessants de Powell, il est probable qu’il faudra au moins un an, et jusqu’à une décennie ou plus, avant que l’inflation ne retombe à l’objectif de 2% de la Fed. Les gens doivent absolument prendre les mesures nécessaires pour se protéger contre la baisse de leur niveau de vie causée par l’accélération de l’inflation, plutôt que d’espérer que les bureaucrates gouvernementaux les sauveront.

Article traduit avec l’autorisation du Mises Institute. Original en anglais ici