La politique monétaire est un échec concernant la croissance économique. Il va falloir plonger dans la grande aventure des taux négatifs et de la TMM.

La Fed a laissé inchangée sa politique monétaire.

La Banque centrale américaine suit le scénario que nous avons développé depuis si longtemps que nous ne souvenons plus exactement. Ce qui est sûr, c’est que depuis 2009, nous disons sur notre blog que les banquiers centraux ont brûlé leurs vaisseaux ; ils ont acheté un aller sans retour.

Après avoir pivoté à 180 degrés en décembre, la Fed concrétise et annonce clairement la couleur. Non, il n’y avait aucune « patience », la décision était déjà prise fin 2018 de stopper la normalisation.

On a même abandonné l’espoir de faire semblant de croire qu’elle était possible.

La défaite, la capitulation en rase campagne.

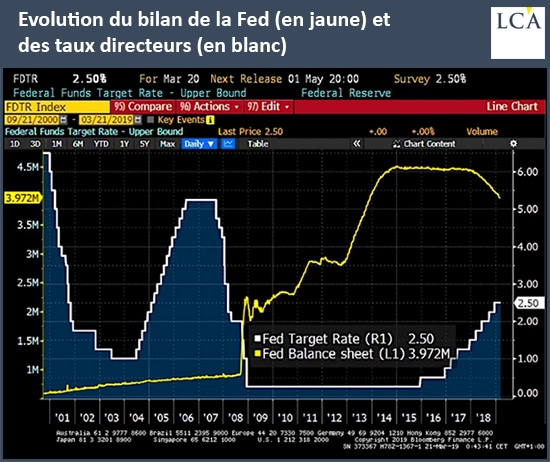

Les taux directeurs restent à 2,25%-2,50%.

La Fed :

« Au vu des développements financiers et économiques et des pressions d’inflation réduites, le comité sera patient pour déterminer quels futurs ajustements de l’intervalle des taux directeurs sera adéquat pour soutenir ces résultats. »

Au-delà des mots vides et des effets de langage, la Fed annonce qu’il n’y aura plus hausse de taux du tout cette année et qu’elle va interrompre prématurément la contraction de son bilan dès le mois de septembre. En septembre, il se montera à 3 500 ou 3 700 Mds$ et on aura réussi à ne le réduire que de 1 000 Mds$. Les réserves oisives des banques sont estimées à 1 300 Mds$ à fin septembre.

La capacité de prévision des employés de la Fed est telle qu’en décembre encore ces illustres personnages prédisaient deux hausses de taux supplémentaires en 2019.

Ils se risquent à « prévoir », si on ose dire, une hausse des taux en 2020 ! Et aucune en 2021.

Tout cela est très dovish , très colombe, très laxiste – ce qui signifie que nos experts pensent que la situation est mauvaise et que le soutien est d’ores et déjà nécessaire.

Tout cela après 10 ans de stimulation exceptionnelle, historique.

On prévoit une croissance de 2,1% en 2019 ; de 1,9% en 2020.

Les jeunes pousses de Bernanke n’ont jamais poussé, elles ont pourri en terre.

On a semé de la mauvaise graine et il n’y a pas de récolte, voilà la réalité.

La prétendue politique monétaire n’a jamais été monétaire, elle n’a jamais produit de vraie monnaie, uniquement des inscriptions numériques stériles dans les livres de comptes, comme nous l’avions dit dès le premier jour.

Jamie Dimon de JP Morgan estime que le PIB américain devrait être 40% supérieur à celui d’il y a 10 ans alors qu’il n’est que de 20% supérieur. La perte de richesse potentielle est considérable mais Dimon la sous-estime encore : par rapport à la tendance de long terme, on devrait être à plus de 52% et non pas plus de 40%!

Quel gâchis !

Peut-être bien qu’il serait nécessaire de changer d’experts, non ? Peut-être bien qu’il faudrait changer de théories, non ? Peut-être bien qu’il faudrait se fixer d’autres objectifs que de souffler dans les bulles financières, non ? Peut-être bien…

Sur ces annonces peu glorieuses, les marchés n’ont pas fait grand-chose ; ils ont baissé un peu sous la conduite des actions bancaires.

Il faut laisser aux soi-disant spécialistes le temps de réfléchir et de réunir les comités.

Quand ce sera fait, on verra… ce que font les autres !

Depuis décembre 2015 la Fed n’a réussi à monter les taux que neuf fois, pour les porter à 2,25-2,50%.

Il va falloir remonter la taille du bilan de la Fed et annoncer de nouveaux QE.

Le déficit de taux est d’au moins 300 points [NDLR : ils devraient être à 5,25% – 5,50%] ! La Fed n’a pas réussi à reconstituer son arsenal anti-cycle. La seule perspective, ce sont des taux négatifs d’au moins 2% !

Les taux négatifs, auxquels on sait Powell favorable, sont maintenant la future grande aventure.

L’autre grande aventure, c’est la TMM, la Théorie monétaire moderne.