Le temps ne joue pas en faveur de la banque centrale chinoise. Le pays fait à son tour face à une accélération de l’inflation, et les mesures de soutien à l’économie ont contribué à affaiblir la devise, dont la valeur s’est effondrée au début du printemps…

Meilleur ennemi de l’Europe et des Etats-Unis, la Chine joue le double rôle d’usine du monde et d’épouvantail politique.

Dans sa relation avec l’Occident, intimidation, menaces voilées et interdépendance économique sont intimement liées. Malgré l’ambivalence à son sujet, citoyens, hommes politiques et analystes économiques occidentaux restent convaincus d’une chose : la Chine est le moteur de la croissance mondiale et une locomotive économique.

Les soubresauts politiques, sanitaires et économiques qu’elle traverse ne seraient que temporaires. Dans un pays concentré sur le temps long, la planification centrale aurait l’avantage de garantir une trajectoire de développement économique favorable sur le long terme.

Ce n’est pourtant pas ce que disent les chiffres.

Au niveau monétaire, industriel, et même du soutien de la population, le pays fait face à un changement de paradigme inédit depuis trente ans. Les tendances qui prévalaient depuis les années 1990 ne dureront certainement pas 10 ans de plus – peut-être ne passeront-elles même pas l’année 2025. La période 2020-2022 n’était pas un simple trou d’air, mais le symptôme d’un fin de cycle. Pour protéger son capital, allouer ses actifs en conséquence est d’une importance critique.

Le faux-départ du Yuan comme nouveau dollar

Souvenez-vous : c’était il y a dix ans.

La FED, rapidement suivie par la BCE, s’était engagée dans la voie sans issue de la destruction de sa monnaie par le biais de la planche à billet. Les rigoristes monétaires déploraient la fin programmée des deux monnaies de réserve internationales par l’inflation. La suite des événements, avec une hausse délirante du prix des actifs financiers suivie, depuis un an, de celle du prix des biens de consommation et bientôt des salaires, leur a donné raison.

Les économistes prévoyaient alors la fin inéluctable de la domination du dollar dans les échanges internationaux et, la nature ayant horreur du vide, un poids géopolitique grandissant de la Chine grâce à la diffusion de sa monnaie. Même Pékin a, un temps, ouvert la voie à une plus grande circulation des capitaux et travaillé à une internationalisation du yuan.

Malgré ce consensus, les choses n’ont pas évolué en ce sens. Le yuan ne représente encore que 1,76 % des paiements (4,3 % des volumes) tandis que l’Empire du Milieu représente 10 % des échanges internationaux en terme de valeur marchande.

Plus problématique : le temps ne joue pas en faveur de la banque centrale chinoise. Le pays fait à son tour face à une accélération de l’inflation (+1,5 % en mars, +2,1 % en avril). Les mesures de soutien à l’économie ont contribué et vont continuer à affaiblir la devise dont la valeur s’est effondrée au début du printemps.

Evolution du taux de change USD/RMB

En moins d’un mois, le Renminbi a perdu 5 % de sa valeur face au dollar. Son image fantasmée de protection contre la dévaluation de la monnaie américaine vole en éclat, et la stratégie de retour à l’autarcie de l’Empire du Milieu rend plus hypothétique que jamais la généralisation de son utilisation hors des frontières.

Monétairement, la Chine est dans la situation peu enviable de l’Europe au début des années 2010. Economiquement, le tableau n’est pas plus reluisant.

L’économie réelle au tapis

Le meilleur moyen de juger de l’état l’activité d’un pays exportateur reste encore de prendre son pouls à l’endroit le fiable : dans les ports.

Ces points de passage obligés des marchandises permettent de quantifier de manière non biaisée les volumes d’échanges de biens. Si chaque conteneur n’est pas équivalent en terme de valeur ajoutée (29 tonnes d’iPhones valent plus que 29 tonnes de jouets pour enfants), les valeurs s’équilibrent sur les grands nombres. En outre, compter les conteneurs permet d’exclure les exportations de produits en vrac (charbon, grain, etc) qui, en tant que matières premières, ne sont que des représentations imparfaites de l’activité manufacturière.

Loin des tripatouillages dans le mode de calcul du PIB, faisant fi des droits de douanes changeants qui modifient artificiellement la demande, le nombre de conteneurs est par conséquent un indicateur sans fard de l’état de l’économie chinoise, structurellement exportatrice.

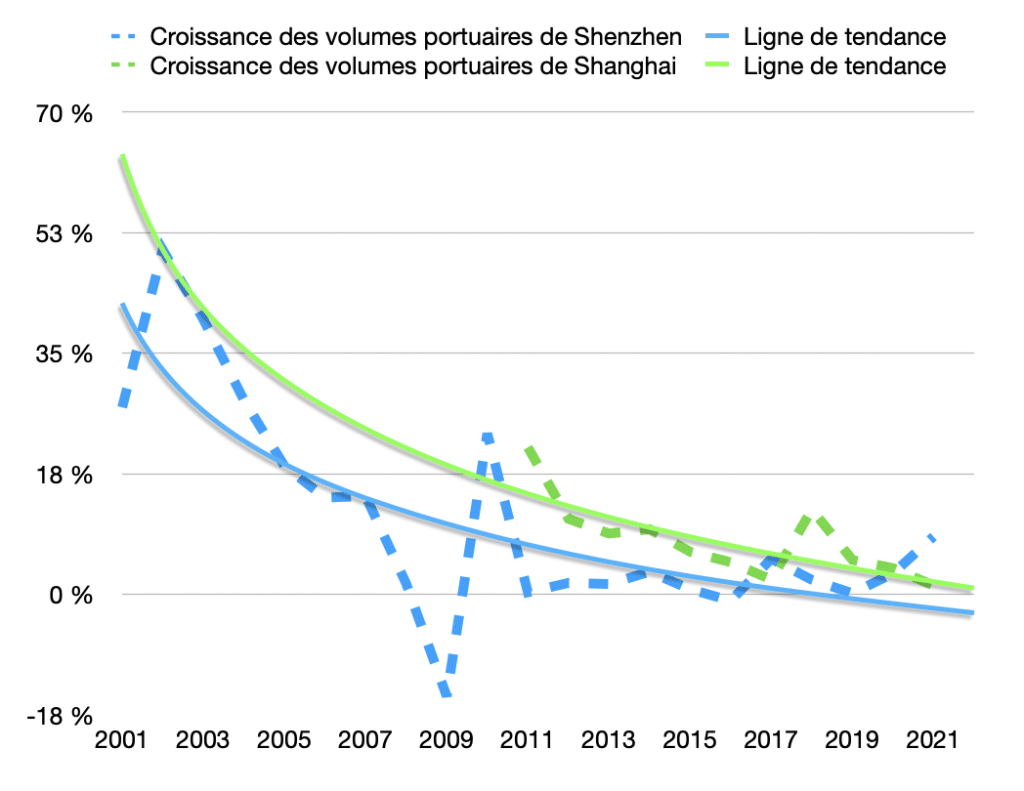

Les chiffres sont particulièrement inquiétants. Dans le port de Hong Kong (Kwai Tsing), plaque tournante du commerce extérieur de Shenzhen et de toute la province du Guangdong, les volumes plongent inexorablement. En 2021, les volumes annuels ont accusé une baisse de -27 % par rapport à ceux de 2011. Les années 2020 et 2021 furent des plus-bas sur dix ans, et 2022 ne verra probablement pas la tendance s’inverser. Selon les chiffres préliminaires auxquels j’ai eu accès, les volumes sur les trois premiers mois de l’année seraient encore en contraction de -9 % sur un an. Ce qui devait être l’année du rebond pourrait bien être, à l’opposée, un plus-bas décennal.

Kwai Tsing début mai 2022. L’ancien port principal du Sud-Est chinois s’endort année après année.

Dans la ville avoisinante de Shenzhen, l’installation portuaire qui pouvait, jusqu’ici, se targuer d’une croissance continue des volumes du fait du soutien des autorités centrales, doit faire face à une baisse d’activité du fait des mesures sanitaires.

Même situation à Shanghai, dont le terminal portuaire est le plus grand du monde. Cet hiver, le temps d’attente avant de pouvoir décharger à l’arrivée des navires était de cinq jours en moyenne. Il dépasse, début mai, les douze jours soit une augmentation de +140 %. Selon les administrateurs, seul 50 % des effectifs seraient actuellement disponibles à cause des mesures de confinement.

Au-delà de ces deux villes portuaires, c’est tout le pays qui est atteint par une congestion historique. Les navires s’accumulent à l’entrée des ports en attendant d’être déchargés par des manutentionnaires absents. Au mois de février, 260 vaisseaux patientaient pour une escale dans l’Empire du Milieu. Ils étaient 470 en mars, et plus de 500 en avril.

Cet épisode aigu, déjà dramatique pour ses conséquences à court terme sur la supply chain mondiale, ne doit pas faire oublier une tendance de fond peu connue : depuis plusieurs années, si les exportations chinoises continuaient d’aller de record en record, la croissance annuelle diminuait inexorablement.

Comme un boulet de canon, une fois tiré, perd sa vitesse à mesure qu’il gagne de l’altitude avant de retomber au sol, les progrès de la Chine se faisaient de plus en plus minces depuis les années 2000.

Evolution annuelle des volumes de marchandises dans les ports de Shenzen et Shanghai.

La tendance à la baisse était masquée, ces dernières années, par le fait que l’économie chinoise restait en croissance positive tandis que le PIB/habitant européen n’a jamais retrouvé ses niveaux pré-subprimes. Pour autant, sauf revirement majeur, les exportations chinoises risquent de passer en territoire négatif avant la fin de la décennie. Dans une économie dont les exportations représentent encore près de 20 % du PIB, l’effet de cette contraction imminente sera brutal.

Le pays de la stabilité prêt pour un changement ?

« It’s the economy, stupid ! ». Ce slogan qui avait décrit à merveille la préoccupation des citoyens américains en 1992 pourrait s’appliquer, ironie de l’histoire, à la Chine communiste de 2022.

Déjà, les populations n’acceptent plus la politique zéro-Covid extrême imposée par Pékin. Sur WeChat, la super-application à mi-chemin entre WhatsApp et Facebook, des voix se lèvent pour diffuser les plaintes des citoyens confinés depuis des semaines. Certains n’ont plus de nourriture fraiche. D’autres sont ruinés de ne pouvoir travailler. Des vidéos d’altercations avec les forces de police ou les autorités sanitaires sont diffusées. Des appels à la « grève du test PCR » sont relayés.

Même les économistes s’inquiètent publiquement de l’impact sur l’économie des mesures de confinement.

« Pas de mouvement, pas de PIB ». Le populaire Hao Hong a eu l’outrecuidance de critiquer la stratégie sanitaire à Shanghai et de prévoir une baisse des actions chinoise. Malgré sa popularité et ses 3 millions d’abonnés, il a disparu des réseaux sociaux chinois sans explication.

Les autorités tentent toujours de juguler la diffusion de ces messages séditieux en les censurant et en poursuivant leurs auteurs pour atteinte à l’ordre public, mais rien n’y fait.

Non seulement leur volume ne tarit pas, mais le caractère sulfureux des messages échangés va en s’aggravant, jusqu’à conférer au crime de lèse-majesté.

Début mai, une nouvelle rumeur iconoclaste a enflammé les discussions entre citoyens révoltés. Du fait de sa mauvaise gestion, Xi Jinping serait lâché par le Parti et devrait être éconduit lors des élections prévues en fin d’année. Il ne s’agit bien sûr, à ce stade, que d’un exutoire aux frustrations d’une population qui goûte de moins en moins les décisions prises par les autorités au nom du bien commun. Une éviction du leader reste des plus improbables mais le fait que les masses la jugent suffisamment crédible pour mériter d’être diffusée avec tous les risques que cela comporte est un signe des temps à ne pas ignorer.

Impudence inédite : les Chinois se mettent à croire à un fin prématurée du règne de Xi Jinping. Source : Weixin

La Chine, moteur de la croissance mondiale, fait face à trois vents contraires. Son économie est de plus en plus dépendante de l’impression monétaire. La stratégie zéro-covid de plus en plus sévère fait plonger ses échanges avec le monde, dont la bonne santé était déjà en sursis, dans le rouge. Même la population ne croit plus au roman national et se met à rêver à un changement de régime, chose impensable il y a quelques mois seulement. Dans cette tempête parfaite, les remous actuels ne doivent pas être pris comme des contre-temps temporaires. Ils sont peut-être le signal avancé d’une reconfiguration imminente du tissu économique.

Pour le pays comme pour ses partenaires commerciaux, dont l’Europe et les Etats-Unis, un tel scénario ne doit pas être pris à la légère. N’oublions pas que la Chine nous permet, depuis plus de vingt ans, d’exporter notre inflation grâce aux délocalisations. Alors que l’inflation européenne s’approche des 10 % par an, une contraction durable des échanges avec la Chine pourrait nous faire basculer dans l’hyper-inflation.