Les rendements nets des contrats d’assurance-vie ont basculé dans le rouge en 2018 du fait de l’inflation et de l’augmentation des prélèvements sociaux.

Hourra ! On connait enfin le taux de rendement moyen des fonds euros en 2018 ! Ou en tous cas l’estimation qu’en livre chaque année la Fédération française de l’assurance (FFA) lors de sa conférence de presse sur le bilan de l’année écoulée, et sur les perspectives pour l’année en cours au niveau du secteur de l’assurance.

Cette année, c’est non pas jusqu’au 15 mars qu’il aura fallu patienter pour prendre connaissance de ces chiffres, mais jusqu’au 26 mars. Il faut dire que les assureurs se sont beaucoup observés les uns les autres avant de donner l’ordre à leurs services de presse respectifs de bouger le petit doigt.

L’exercice 2018 semble avoir été tellement traumatisant que l’on a même eu droit à un épisode digne des plus grandes drama queens de soap opera américains, avec certains assureurs qui refusaient toujours de communiquer leurs performances à la presse début mars…

A ce rythme-là, préparez-vous à une conférence de presse 2019 pour Pâques et peut-être pour la Pentecôte en 2020 !

Heureuse nouvelle : on a encore fait moins pire que prévu !

Commençons par récapituler l’épisode précédent. L’année passée, la FFA et une grande partie des médias nous invitaient à nous réjouir du fait que les compagnies d’assurance avaient battu le consensus, en délivrant en moyenne non pas 1,5% (comme attendu) mais 1,8% sur les fonds euros. Il s’en était même fallu de peu pour que le taux de rendement moyen reste constant par rapport au 1,9% affiché en 2016.

Cette année, outre le fait que les assureurs ont à nouveau fait mieux que ne le prévoyait le consensus (le cabinet Good Value for Money s’attendait à un résultat en baisse de 0,2, à 1,6%), ils ont réussi à ne pas afficher de baisse par rapport à 2018. C’est ainsi que Bernard Spitz, le président de la Fédération, a pu annoncer une estimation parfaitement stable à 1,8% pour 2018.

Comme l’explique cBanque, c’est la politique décidée par les enseignes bancaires qui a permis de sauver les apparences :

« En ce début d’année 2019, les annonces des rendements des fonds en euros ont été orientées assez massivement à la baisse, même s’il s’agit dans la majorité des cas de baisses modérées. A quelques exceptions près : les filiales des groupes bancaires, notamment, ont elles été à contre-courant en remontant très légèrement les taux de leurs fonds en euros. Un léger rebond qui s’explique peut-être par les diminutions significatives de rendement des fonds en euros des contrats bancaires lors des années 2014-2016. »

Il est vrai que les banques ont beau s’adresser à une clientèle docile et parfois captive, quand on affiche des taux de rendement parmi les pires du marché, cela finit par se voir et à donner de vilaines idées aux vaches à lait…

Il semble que le niveau de ridicule à partir duquel il fallait agir ait été atteint en 2017, avec une décollecte sur les contrats d’assurance-vie « standards » qui a suivi la baisse de rendement de près de 0,5 enregistrée en 2016 sur ces contrats.

Ces machines à perdre de l’argent correspondent « en résumé aux contrats détenus par les foyers dont le revenu annuel est situé en dessous de 50 000 euros. Un segment de marché assez nettement dominé par l’assurance-vie commercialisée dans les réseaux bancaires », comme l’explique cBanque.

Faut-il pour autant se réjouir de ce 1,8% de performance ?

Pas si vite…

Pour la première fois, le rendement réel des fonds euros est négatif

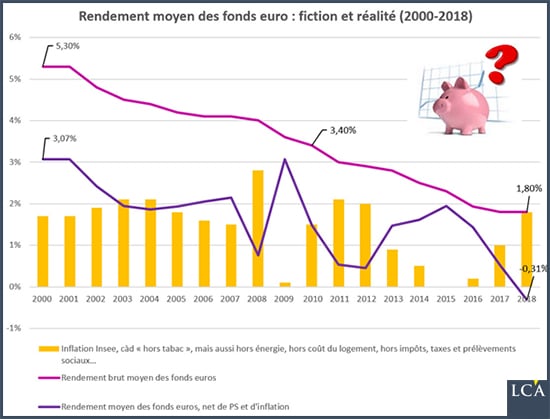

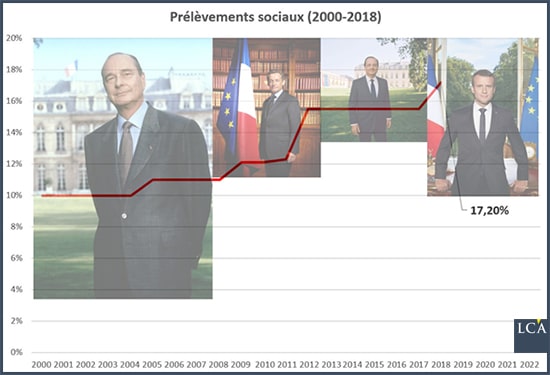

Sachant que l’INSEE a observé l’année passée une inflation à 1,8% (contre 1% en 2017) et que les prélèvements sociaux sont passés de 15,5% en 2017 à 17,2% en 2018, nous pouvons actualiser notre graphique maison, lequel devrait nous permettre de dresser quelques constats utiles.

La courbe rose, qui représente la moyenne des taux rendement des fonds euros tels qu’annoncés par les assureurs, c’est-à-dire nets de frais de gestion mais bruts de prélèvements sociaux, dessine une pente tout à fait stable vers le sud.

Pour arriver à la courbe violette, il faut retrancher les prélèvements sociaux (CSG, CRDS et prélèvement de solidarité) lesquels sont, quant à eux, en proie à une fâcheuse tendance à se diriger vers le nord.

Il faut ensuite soustraire l’inflation, cet « impôt à la source souverain par excellence », pour reprendre les mots de Simone Wapler. Très variable, elle est représentée en jaune sur le graphique précédent.

Pour le moment, comme l’explique Bruno Bertez, « la question de notre époque n’est pas l’inflation. Non, c’est la stabilité financière parce que le système n’utilise plus l’inflation pour repousser ses limites, il utilise, dans un univers déflationniste, la création de crédit, la monétisation, la création d’effets de richesse bidons au profit des uns et la répression financière au détriment des autres », comme nous le verrons ci-dessous.

Mais quand les rendements des fonds euros sont au ras des pâquerettes, une inflation à 1,8% suffit à les ravager.

C’est ainsi que, partant d’un taux de rendement brut moyen des fonds euros pour 2018 à 1,8%, on arrive à un taux de rendement moyen net de prélèvements sociaux et d’inflation à -0,31%.

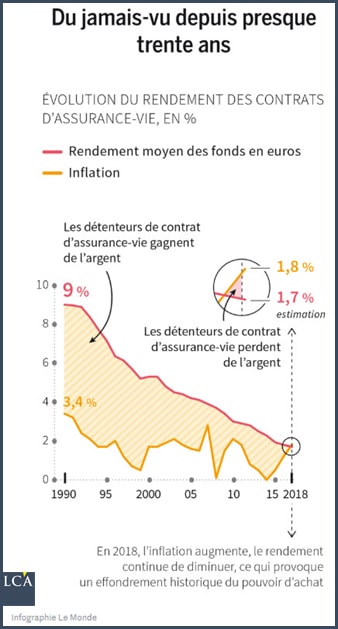

En réalité, en 2018, les assureurs ont donc servi un rendement réel négatif sur les fonds euros, ce qui est une première. « Du jamais-vu depuis 30 ans », commente Le Monde.

En réalité, j’ai plutôt l’impression que l’auteur de ce graphique a eu un coup de barre en le réalisant et que s’il était remonté plus loin, il aurait découvert que c’est du « jamais-vu » depuis bien plus longtemps que cela.

A quoi s’attendre dans les années à venir ? Au mois de février, Good Value for Money estimait que « la tendance baissière des rendements des fonds en euros devrait se poursuivre et atteindre vraisemblablement 1,20% ou 1,30% en 2019 ou 2020 », comme le rapportait Boursorama.

Bien hardi celui qui s’aventurera à prétendre le contraire, d’autant plus que dans un décret du 28 décembre 2018, le gouvernement a prolongé « pour encore trois ans la disposition permettant aux assureurs de transférer la richesse des anciens fonds en euros pour gonfler artificiellement l’attractivité des fonds euro-croissance », comme l’explique le groupe Eres.

Qu’est-ce que le gouvernement ne ferait pas pour pousser un produit que le public rechigne à adopter, on se le demande…

Demain, nous verrons si la performance des unités de compte suffisait à faire briller la mariée, comme l’année passée.