La Fed – et les banques centrales dans leur ensemble – ont mis en place, depuis des années, des « politiques d’urgence » qu’elles n’ont pas supprimées une fois l’urgence passée. Et maintenant, les choses ne se passent plus du tout comme prévu…

La Réserve fédérale devrait prendre du recul et réévaluer toute sa politique d’assouplissement quantitatif, et se poser la question de son adéquation.

Elle ne le fera probablement pas, cependant. Elle continuera, car cela dure depuis trop longtemps.

La politique actuelle s’explique par un processus de prise de décision mois par mois, en fonction des réunions des gouverneurs de la Fed. Et chaque mois on part du précédent, des minutes, du communiqué, on reste dans l’épure du précédent, c’est l’ancrage – l’anchoring dont j’ai déjà parlé.

C’est cet ancrage qui fait que l’on a perdu sa liberté de choix et que l’on est ancré/prisonnier de ce que l’on a fait et dit avant. Dans le cas présent, on reste prisonnier à la suite des mesures urgentes prises au début de la crise du coronavirus – même si ces mesures ont été inadaptées ou même si elles n’avaient pas de raison d’être.

Vu sous cet angle, on peut valablement avancer que du point de vue des conditions économiques actuelles, ces mesures n’étaient peut-être pas justifiées, ou qu’elles ne le sont plus.

Or elles ont été maintenues, avec des conséquences profondes : continuez votre lecture…

Sagesse et plomberie

L’assouplissement quantitatif est une politique de création monétaire sous forme de fourniture de réserves aux banques et d’achat de bons du Trésor et autres titres garantis par l’Etat.

Cet assouplissement était clairement justifié lorsque les marchés obligataires étaient illiquides, très volatils et risquaient de s’effondrer. La plomberie dans les sous-sols de la finance était colmatée. Ce fut le cas en 2008 et 2009, et à nouveau pendant quelques jours au printemps 2020.

La sagesse, une fois passée la crise aiguë, aurait été de voir que l’assouplissement quantitatif n’avait plus de sens au-delà.

Techniquement le maintien de ces politiques n’a aucun sens, même si Powell soutient qu’il faut promouvoir la dépense.

Le mécanisme utilisé soutient la fortune des riches qui détiennent les actifs financiers, plutôt que le pouvoir d’achat de la majeure partie de la population, à un moment d’inégalités presque sans précédent – et à un moment où les risques de bulles sont clairement très élevés.

L’objectif de la politique monétaire ne devrait pas être de gonfler davantage les prix des actifs. L’inflation immobilière est colossale, notamment aux Etats-Unis, et elle n’est pas encore reflétée dans les indices officiels. Le nouveau locataire moyen paie 17% de plus que son prédécesseur.

S’agissant des dépenses des entreprises, on ne voit pas en quoi un taux de 1,3% serait plus stimulant qu’un taux de 1,7%. Comme le fait remarquer l’économiste John Hussman, la baisse des taux ne peut qu’encourager des investissements marginaux de mauvaise qualité.

Prises au piège

Les banques centrales se sont faites piéger par la pensée au mois le mois, l’ancrage.

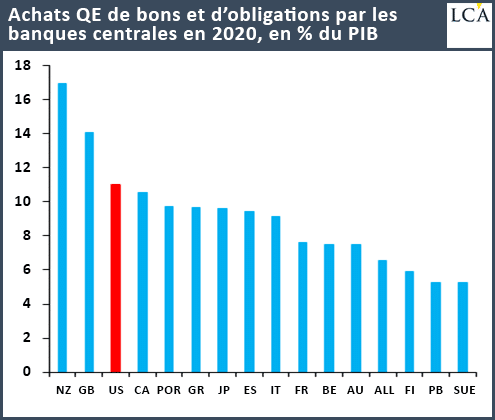

Au cours de l’année 2020, la Réserve fédérale a effectué des achats équivalant à 11% du PIB américain, la Banque d’Angleterre 14% du PIB britannique et de nombreuses autres banques du G7 d’environ 10% du PIB national. Ces achats sont appelés « assouplissement quantitatif ».

Au lieu de baisser les taux d’intérêt pour encourager la production de dettes et de crédits depuis la crise en 2008-2009, les banques centrales ont opté pour une forte augmentation des quantités de dollars, d’euros, de yens et de livres injectées dans le système bancaire et financier.

Elles le font en achetant des fonds d’Etat et des titres longs, qu’elles paient en créant de la monnaie nouvelle.

Une seule arme

Les taux d’intérêt « administrés » (c’est-à-dire les taux à court terme de la banque centrale) avaient déjà été ramenés à zéro et au-dessous ; on butait sur la limite du « zero bound », il fallait donc inventer quelque chose de neuf.

Les savants prétendent qu’augmenter l’actif du bilan de la banque centrale équivaut à baisser les taux. Hmm, hmm…

La seule arme laissée aux banques centrales pour stimuler les économies était d’« imprimer » de l’argent, en achetant dans la pratique des obligations d’Etat et d’entreprises aux institutions financières qui les détenaient, et en espérant que les banques prêtent cet argent aux entreprises.

J’ai expliqué que cette opération consiste à retirer du portefeuille financier mondial des actifs qui procurent un rendement en les remplaçant par des actifs qui, eux, ne rapportent rien. A partir de là, il est espéré que ceux qui reçoivent ces actifs qui ne rapportent rien vont essayer de les faire travailler.

C’est un pari sur le fait que ces actifs qui ne rapportent rien ne sont pas désirables : la monnaie ne serait pas désirable, et donc elle chercherait à s’employer. Ce pari a été perdu car cette monnaie, au lieu de s’employer dans des emplois productifs réels, s’est mise à tourner en Bourse et s’est auto-engrossée spéculativement.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]