La Fed tient à bout de bras des marchés dont la taille est devenue écrasante – et elle ne peut rien lâcher. Malheureusement, elle est aussi à court de solutions.

Les étapes de la crise ne sont jamais claironnées mais elles s’inscrivent dans les discours tels que nous les avons analysés hier.

Il fut un temps où on expliquait que les actions n’étaient pas surévaluées parce qu’il allait y avoir une reprise en « V » ; c’était en 2011.

La reprise en « V » n’est jamais venue.

Puis il y a eu le mythe de Ben Bernanke sur les green shoots, les jeunes pousses : elles sont mortes avant d’avoir pris racine !

Puis il y a eu la promesse que le put serait toujours là pour contrôler la volatilité, promesse qui fut un moment reniée par Jerome Powell – un moment seulement.

Puis il y a eu le mythe de la progression des marges bénéficiaires par la compression des coûts salariaux, les baisses d’impôts, etc. – mythe qui fut tué dans le ralentissement et la chute des profits en 2018.

Maintenant, comme il faut faire tenir l’édifice qui a été ébranlé en fin 2018, il faut aller plus loin, il faut rendre permanent et naturel ce qui est artificiel et temporaire.

Terreur à la Fed

La Fed est terrorisée depuis septembre 2018. Elle a constaté qu’elle s’était une fois de plus trompée et qu’il n’y avait ni reprise mondiale synchronisée, ni retour de l’inflation. Elle a compris que les effets des reflations n’étaient que temporaires, et qu’elle ne pourrait plus jamais remonter les taux et normaliser ; elle en tire désormais les conclusions.

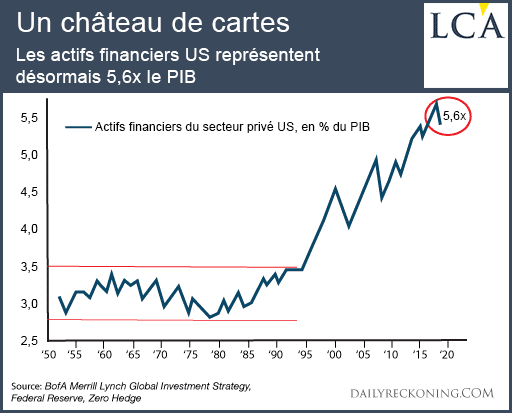

Ci-dessous, l’image qui montre l’aberration dont la Fed a peur : les actifs financiers représentent 5,6 fois la production de richesse, 5,6 fois le PIB US.

Les actifs financiers, ce sont des promesses de payer, promesses de délivrer à la fois des intérêts et des remboursements. Ces promesses sont rigoureusement non tenables, c’est mathématique. Donc elles doivent spontanément avoir tendance à s’effondrer sauf si on maintient l’appétit pour le jeu, c’est-à-dire si on ne ferme jamais le robinet du Ponzi monétaire.

« Toute baisse importante du marché boursier entraînerait une dépression presque instantanée » compte tenu du poids des dettes, de l’importance de l’effet de richesse dans le système – et surtout compte tenu de la désolvabilisation en chaîne de tous les agents économiques endettés.

Crise de bilan colossale par baisse de la valeur des « actifs » alors que les promesses du « passif » restent intactes.

On change de registre

Une augmentation significative des taux signifie que le service de la dette devient un fardeau écrasant et en même temps que la valeur de tous les gages, toutes les garanties, tous les collatéraux s’évanouit.

Plus question de « normalisation ». Plus de caprices sur « les perspectives ». Plus de « conditions de surveillance ». On change de registre.

Au lieu de cela, les faibles taux d’intérêt ne sont plus un choix. Ils sont un fait de l’existence.

Mais revenons au président Powell… lequel, dans son intervention, aborde une autre difficulté, liée bien sûr à la première : si on ne va plus connaître de taux élevés, alors on ne pourra plus jamais les baisser de façon significative… et donc on n’aura plus de munitions pour essayer de lutter contre les récessions. Plus de marge de baisse des taux signifie que « nous aurons moins de place pour couper ».

Le taux directeur de la Fed est actuellement compris entre 1,5% et 1,75%. Or la banque centrale a besoin de taux compris entre 4% et 5% pour faire reculer la récession.

Si les faibles taux d’intérêt ne sont plus un choix, s’ils sont un « fait de l’existence », il va falloir inventer autre chose.

Si la récession montre son horrible tête, la Fed se trouve démunie ; elle n’aura plus d’arme pour mener le combat.

Il ne lui restera qu’à revenir au quantitative easing, aux achats de titres et à ses guidances, pilotages par la parole. « Nous utiliserons ces outils », a promis Powell. « Je crois que nous les utiliserons de manière agressive. »

Le bilan de la Réserve fédérale a déjà atteint une taille qui correspond à des niveaux que l’on n’atteint que dans les périodes de guerre. Chaque nouvelle extension est moins efficace que la précédente. Randal Quarles, vice-président de la Fed, met les pieds dans le plat et prévient qu’un gros bilan de la Fed pourrait nuire à sa crédibilité.

Lors de son intervention devant le cercle de Jackson Hole en août 2016, Yellen a fait l’erreur de lister les composantes de la panoplie dont disposait la Fed pour éviter la catastrophe. Il suffit de relire son discours d’alors pour s’apercevoir qu’il n’y a plus rien, que l’arsenal est vide.

Le roi est nu.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]