Les rachats d’actions, présentés comme une source d’abondance infinie pour les investisseurs, ne semblent plus aussi efficaces que par le passé… Le signe que le vent tourne ?

Et si la martingale s’était épuisée ?

Les rachats d’actions, présentés comme une corne d’abondance pour les investisseurs du fait de la pression à la hausse qu’ils exercent sur les titres, ne semblent plus aussi intéressants que par le passé.

Ils représentaient, depuis quelques années, une manière particulièrement efficace (et défiscalisée) de rendre de l’argent aux actionnaires. Pourtant, les entreprises qui s’adonnent à cette pratique n’ont plus, depuis près d’un an, de performances particulièrement alléchantes.

Pire encore : malgré une débauche de moyens, elles ne parviennent plus à dégager la moindre surperformance par rapport au reste du marché.

La fin d’une formule magique

Les rachats d’actions sont, depuis une dizaine d’années, présentés comme une manière infaillible d’offrir des plus-values aux actionnaires.

Plutôt que d’utiliser leurs liquidités pour verser des dividendes, qui sont fortement taxés partout sur la planète, les entreprises utilisent ce mécanisme pour racheter et neutraliser leurs propres actions.

L’argent ainsi injecté diminue le nombre d’actions en circulation et permet, mécaniquement, d’améliorer tous les indicateurs boursiers. Actif net par action et le fameux bénéficie par action se retrouvent augmentés à mesure que le nombre de titres en circulation diminue.

Suivant l’hypothèse des marchés efficients, la valorisation d’une entreprise ne dépend pas du nombre d’actions. Elle vaut une certaine quantité d’argent, répartie entre un certain nombre de titres. Neutraliser une partie de ces derniers, c’est augmenter la part de richesse possédée par chaque porteur.

Dans la mesure où le rachat d’actions n’implique, pour les actionnaires, aucune transaction, sa fiscalité est des plus douces. Pas de taxation des plus-values, pas de taxation des dividendes : le cours de l’action, tiré à la hausse, offre des plus-values latentes (donc non taxées) qui font le bonheur des porteurs.

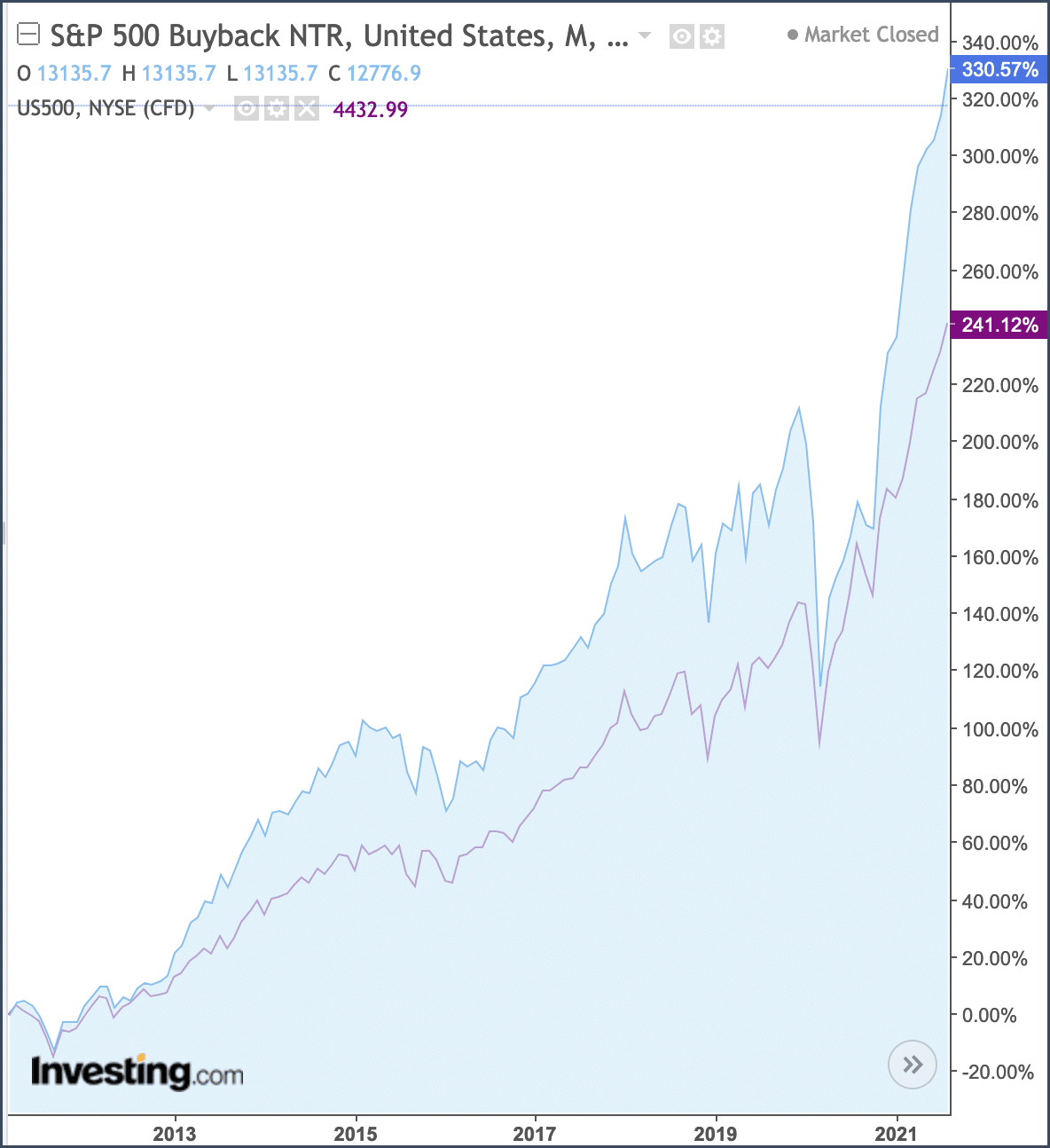

Face au succès de cette pratique, un indice a été créé pour suivre la performance des entreprises qui ont recours à ce montage financier. Le S&P 500 Buyback, animé par S&P Dow Jones Indices LLC, mesure la performance des 100 valeurs effectuant le plus de rachats d’actions parmi celles du S&P 500.

Sur 10 ans, le S&P 500 Buybacks surperforme nettement le reste des valeurs du S&P 500. Infographie : Investing.com

Il n’en fallait pas plus pour que de nombreux analystes déclarent que le rachat d’action avait rendu obsolète le dividende. Pourquoi, en effet, vouloir encaisser de l’argent sonnant et trébuchant alors que le rachat d’actions permet d’augmenter les plus-values latentes d’un portefeuille sans conséquences fiscales ?

Cette « rémunération 2.0 » des actionnaires a connu son heure de gloire avant la crise du Covid-19 – et peu importe que les entreprises aient, pour beaucoup, dû emprunter sur les marchés pour financer ces opérations.

500 Md$ jetés par la fenêtre

Alors que les actions américaines ont volé de record en record en 2021, l’effet marginal de ces rachats n’a fait que s’amenuiser.

Valeur technologique de croissance par excellence, Netflix a annoncé en début d’année son intention de rendre une partie de leur argent aux actionnaires sous forme de rachat d’actions. Mi-avril, cette promesse s’est concrétisée par la mise en place d’une enveloppe de 5 Mds$ dédiée au rachat d’actions.

La somme est colossale lorsqu’elle est comparée à l’ensemble des rachats d’actions effectués par les entreprises du CAC 40 en 2020, qui ne se montent qu’à 7,4 Mds€. Elle est en revanche négligeable par rapport aux liquidités mises sur la table par les grands noms de la tech. Microsoft a annoncé, mi-septembre, un plan de rachat d’actions d’un tout autre ordre de grandeur. L’enveloppe dédiée à ce programme atteint les 60 Mds$, soit six fois plus que les 10 Mds$ dédiés annuellement aux dividendes.

Cet effort est loin d’être négligeable pour les finances des entreprises. Apple, par exemple, a débuté une campagne massive de rachats en 2013 qui ont été, pour des questions d’optimisation fiscale, financés par le recours à la dette. L’entreprise profite de sa position de leader pour émettre des obligations et utilise les montants levés pour racheter ses actions.

Résultat des courses : la firme à la pomme fait aujourd’hui face à une dette de plus de 120 Mds$.

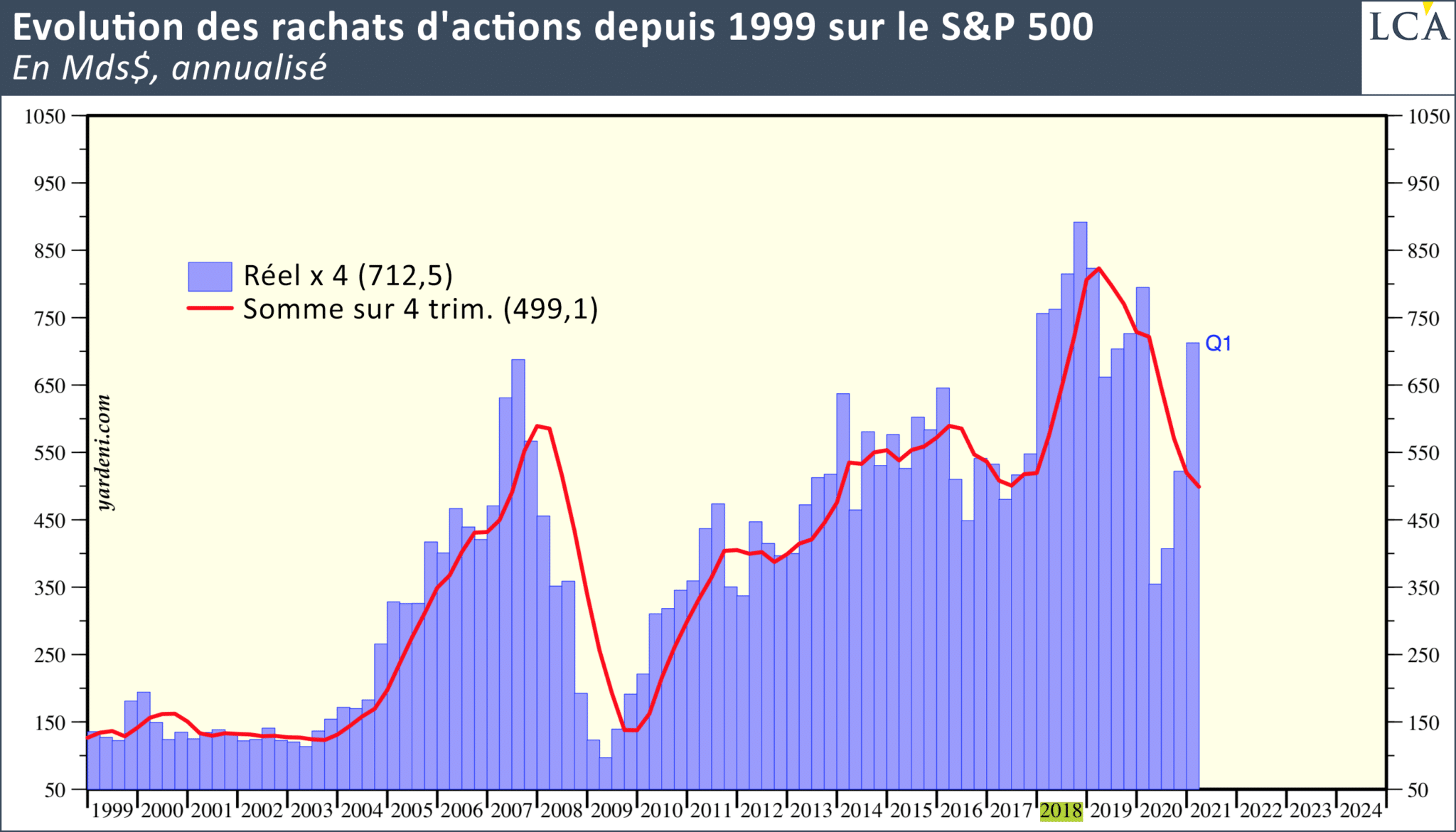

La tendance est similaire sur la plupart des valeurs américaines. Selon la dernière estimation de Reuters, les rachats d’actions ont mobilisé la somme de 505 Mds$ aux Etats-Unis l’année dernière. Après une pause due à la crise sanitaire, ils ont doublé en 18 mois.

En valeur trimestrielle, les rachats d’actions reviennent à quelques encablures des années 2017-2018, période lors de laquelle ils avaient atteint un record de 806 Mds$ en rythme annuel, à la faveur des réductions d’impôts octroyées par l’administration Trump.

Infographie : S&P/Yardeni

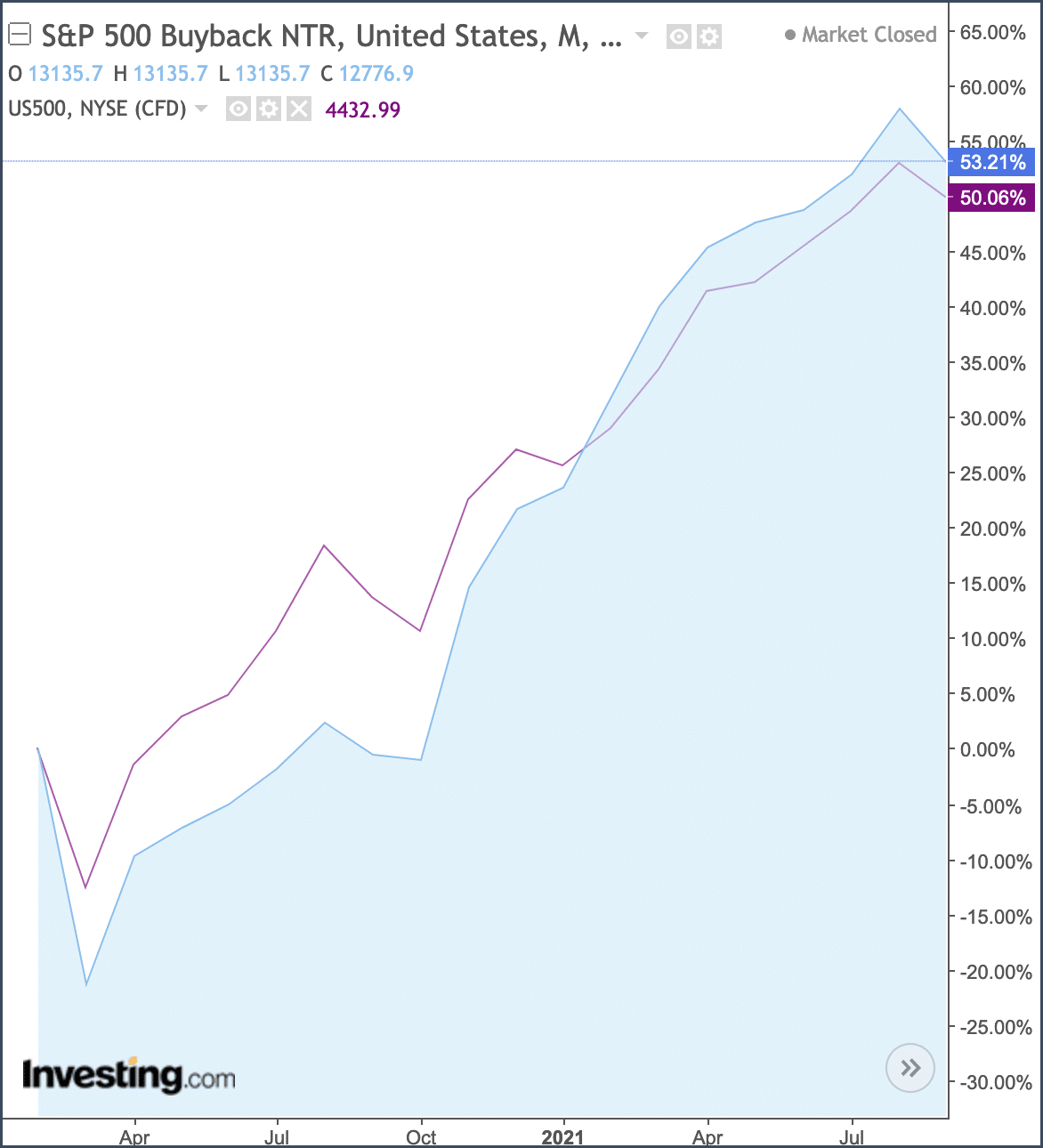

Pourtant, cette débauche de moyens ne donne plus les mêmes résultats que par le passé. Les actions des entreprises qui se livrent à cette pratique ne peuvent plus se targuer de surperformance par rapport au reste du marché comme par le passé.

Depuis le début de la crise sanitaire, les valeurs du S&P 500 Buyback évoluent de concert avec le reste de l’indice. Les 505 Mds$ n’ont dépensés n’ont, pour ainsi dire, servi à rien.

Depuis l’arrivée du Covid-19, les rachats d’actions ne rapportent plus rien aux investisseurs. Le S&P 500 et le S&P 500 Buyback évoluent dans un mouchoir de poche.

Impasse sur les marchés actions

La raison de cette baisse d’efficacité est purement mathématique. A mesure que le prix des actions augmente, chaque dollar dépensé en rachat permet de neutraliser une part toujours plus petite de l’actionnariat. Pour Microsoft, 40 Mds$ auraient permis de racheter 13,5% de ses actions en 2016. En cette fin d’été 2021, ils ne représentent plus que 2,6% du capital.

Logiquement, l’effet de ces plans de rachat est de plus en plus négligeable – alors que leur coût brut dans les comptes des entreprises ne fait, lui, qu’augmenter.

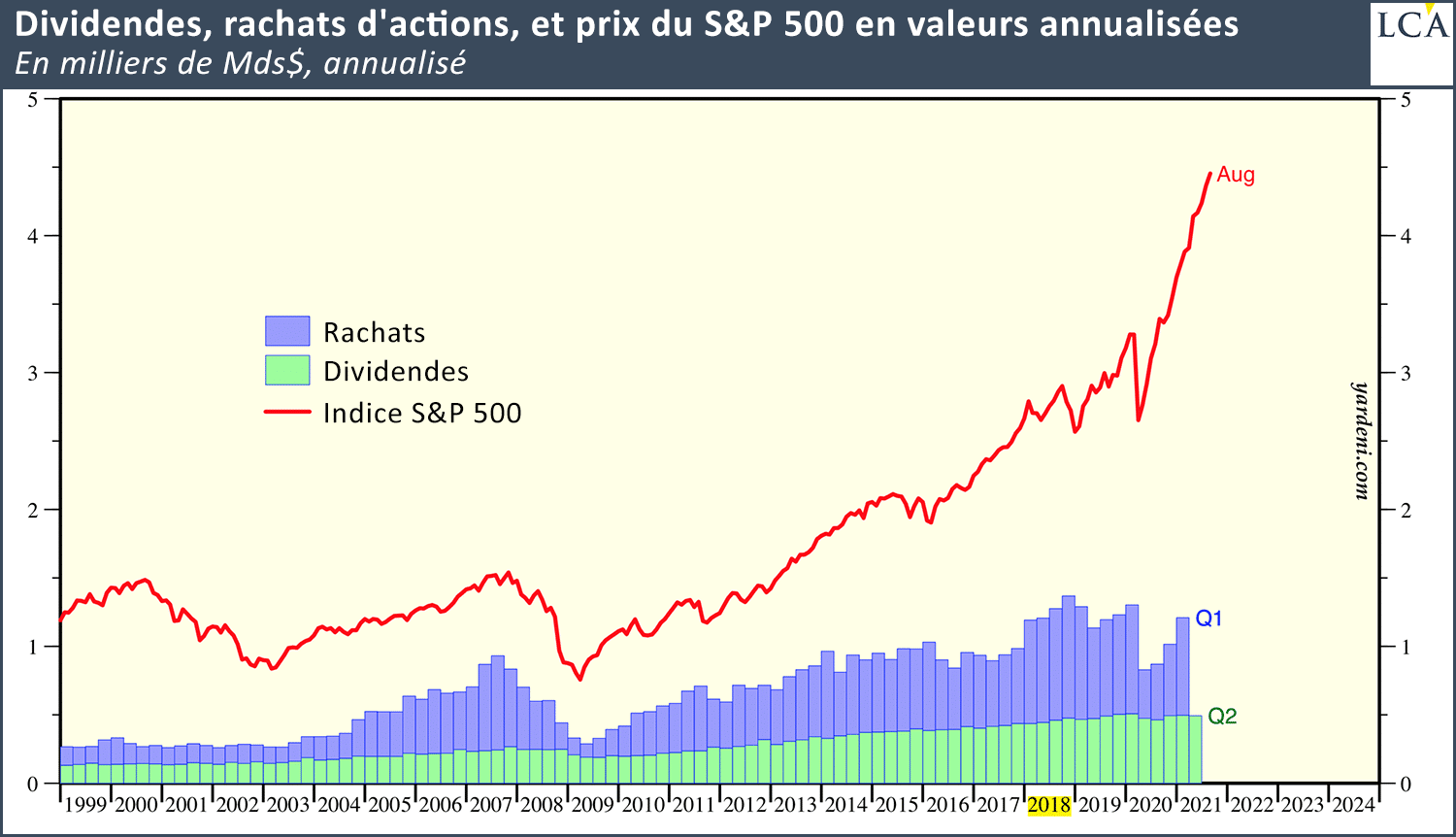

L’infographie suivante représente, mis à l’échelle, les dividendes (en vert), les rachats d’actions (en bleu), et la valeur du S&P 500 (courbe rouge). Elle illustre de façon criante la décorrélation qui a lieu depuis 2009, et qui n’a fait que s’accentuer depuis la crise sanitaire, entre le prix des actions et la capacité qu’ont les entreprises à rendre de l’argent aux actionnaires.

Infographie : S&P/Yardeni

La « bulle de tout », qui fait augmenter depuis 2009 le prix des actions sans aucun lien avec leur valeur réelle, a conduit les gérants à prendre des mesures non-conventionnelles pour soutenir les cours.

Depuis la crise du Covid-19, la réduction du nombre d’actions en circulation ne permet plus d’offrir de plus-values aux actionnaires, malgré la quantité d’argent utilisé pour ce faire. Cette divergence illustre l’impasse dans laquelle se trouvent les marchés actions.