D’après les cours de Bourse, l’économie ne s’est jamais mieux portée. Mais, alors que quelques entreprises tirent leur épingle du jeu, une grande partie d’entre elles peine à suivre.

Nous avons vu hier que les entreprises aux États-Unis et en Europe ont enregistré cette année d’importants bénéfices, qui compensent confortablement toute réduction subie pendant la crise pandémique.

Mais, dans le même temps, la rentabilité du capital aux Etats-Unis atteint des planchers records, à plusieurs points de pourcentage sous la tendance historique.

Ces deux tendances semblent contraire. Alors, comment les réconcilier ?

Pour expliquer ce phénomène il y a deux grandes raisons.

La première est que les bénéfices enregistrés sont fortement concentrés dans le secteur des technologies de l’information et, au sein de celui-ci, parmi les FAANGS. Ces secteurs bénéficient de ce qu’on appelle un processus de rentification : ils drainent le surproduit mondial au détriment des activités plus traditionnelles.

Le secteur des technologies de l’information contribue à 25% de tous les bénéfices du secteur des entreprises non financières américaines. Et l’autre gros contributeur aux bénéfices est le secteur des médias grand public, où Amazon domine (50% des bénéfices du secteur).

Donc, si vous retirez ces secteurs du marché boursier et des données sur les bénéfices, le reste du secteur des entreprises ne se porte pas du tout aussi bien.

Les conséquences du « quoi qu’il en coûte »

La deuxième raison est que, de plus, les bénéfices des entreprises américaines ont été fortement subventionnés l’année dernière par des dons du gouvernement. Le déficit de l’Etat produit automatiquement des excédents chez les autres agents économiques, puisque le coût de la demande dans le système chute fortement.

Entre parenthèses : j’avais déjà abordé le sujet en décembre dernier.

Ceci explique le numérateur, dans le calcul du ratio de rentabilité du capital aux États-Unis. Pour rappel, les marges bénéficiaires mesurent les bénéfices par rapport à la production.

Mais la rentabilité du capital mesure les profits par rapport au coût des actifs fixes (installations, machines, technologie) et à la masse salariale. C’est-à-dire par rapport à la masse totale du capital engagé dans la production.

Pire, le marché financier gonfle la valeur du capital ancien, qui s’échange à des prix de plus en plus élevés. Cependant, ce qu’on traite en Bourse, c’est du capital-papier, c’est-à-dire des contre-valeurs du capital réel. Ainsi, quand Le marché inflate la valeur de ce capital fictif, il devient plus attrayant que le vrai capital, il lui fait concurrence.

Quand la masse de vrai capital engagé croit plus vite que la masse de profits, le ratio de rentabilité chute ou s’érode. Le capital rapporte de moins en moins.

Si, en plus, le marché financier surévalue le capital par des cours de Bourse démesurés, la rentabilité du capital chute d’autant plus vite. Ce que l’on traduit vulgairement en disant que le ratio cours/bénéfice (PER) croît.

Le système est maintenant dominé par l’emprise du capital fictif. Si on ne le maintient pas en état de perpétuelle euphorie, il menace de chaos.

Des bénéfices insuffisants

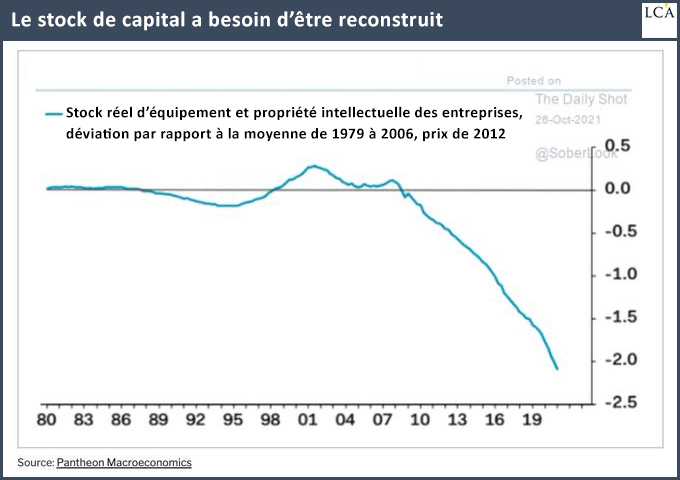

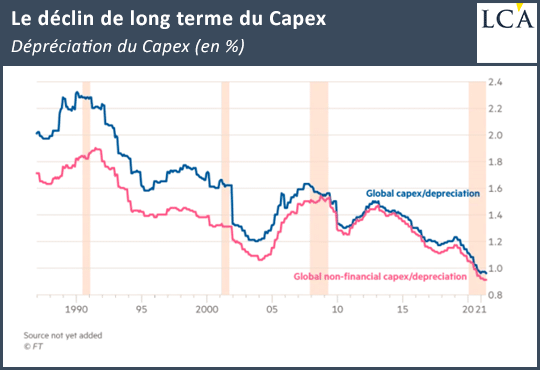

De vastes pans de l’industrie et des services aux États-Unis, en Europe et au Japon font à peine assez de bénéfices pour couvrir la dépréciation des actifs existants et le coût de la dette contractée. L’investissement (Capex) par rapport à l’amortissement, qui mesure l’investissement dans les nouveaux outils, est en baisse sur le long terme, et en particulier dans le marasme pandémique, avec peu de signes de reprise en 2021.

C’est la tendance à l’érosion de la profitabilité qui explique et produit la tendance à la baisse des ratios d ‘investissements productifs. La production étant moins rentable les détenteurs de capitaux achètent en bourse du capital ancien plutôt que des outils de production.

Ainsi, alors que le secteur technologique soutient les marchés boursiers et donne l’impression d’un bond en avant généralisé des profits, le reste de l’économie capitaliste est dans le marasme et traverse une « longue dépression ».

Alors que la « vieille économie » ne représente qu’environ 35 % du PIB mondial, elle a généré la plupart des pertes des entreprises et supporte environ 90% de la dette non financière.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]