Les banquiers centraux ont tendance à se déjuger une fois retraités. Jerome Powell, toujours en cours de mandat, semble déjà se renier.

Voilà un peu plus de 10 ans que la grande crise financière a commencé. Ou alors qu’elle s’est terminée – cela dépend à qui vous posez la question. Pour ce qui est des patrons de banques centrales, à trop les écouter, on finit par ne plus savoir sur quel pied danser.

Prenons Janet Yellen, qui a dirigé la Fed entre février 2014 et février 2018. Voici ce qu’elle déclarait, huit mois avant de passer le relais à Jerome Powell : « je ne crois pas que la prochaine crise financière se produira de notre vivant ».

Voici ce qu’elle affirmait à Londres en juin 2017 :

« Irais-je jusqu’à dire qu’il n’y aura plus jamais de crise financière ? Vous vous doutez que cela serait exagéré, mais je pense que nous sommes beaucoup plus en sécurité, et j’espère que cela ne se reproduira pas de notre vivant – je ne crois d’ailleurs pas que ce sera le cas ».

Et voilà ce qu’elle déclarait à peine un an et demi plus tard :

« Je pense que la situation s’est améliorée, mais je pense aussi qu’il y a des trous gigantesques dans le système. […] Les outils dont nous disposons pour faire face aux problèmes qui se font jour ne sont pas géniaux [great] aux États-Unis. […] Je crains donc que nous puissions avoir une autre crise financière ».

Il s’agit bien de la même personne. Faut-il croire Janet Yellen présidente de la Fed, ou bien Janet Yellen retraitée ?

Quid de son successeur : s’agit-il de quelqu’un de plus constant ?

Jerome Powell sait-il ce qu’il fait ?

La tâche de Jerome Powell consiste à gérer un risque – le bilan de la Fed -, lequel se monte à la bagatelle de 4 500 Mds$. La gestion du risque est un sujet tellement abscons que Jerry Seinfeld et Larry David en avaient fait un gag dans le 140ème épisode de Seinfeld.

Voici ce que Jerome Powell déclarait au sujet de cet épineux sujet à Jackson Hole, au mois d’août dernier : « quand vous êtes incertain des effets de vos actions, vous devez être très conservateur ».

A La Chronique, nous avions déjà commencé à nous faire du souci pour notre « grand timonier monétaire », lequel filait une inquiétante métaphore de la navigation astronomique pour confesser qu’il était dépourvu de point de repère :

« Naviguer d’après la position des étoiles peut sembler simple. Toutefois, guider la politique monétaire d’après les étoiles, en pratique, a récemment été un défi car nos meilleures estimations de la position des étoiles ont significativement changé ».

Depuis l’entrée en fonction de Jerome Powell, les marchés ont découvert un président de la Fed de plus en plus hésitant. Sous son règne, la banque centrale américaine sera certes parvenue à faire un tour de vis sur ses fed funds (passage de 1,5% à 1,75% le 22 mars, puis à 2% le 14 juin, à 2,25% le 27 septembre et à 2,5% le 19 décembre), avant cependant d’avouer ne plus vraiment savoir où l’économie américaine se situait par rapport au fameux « taux neutre », issu d’une équation assez farfelue mais qui fait très sérieux.

Jerome Powell nous a ensuite parlé de « dépendance aux données » en nous expliquant que la Fed allait désormais naviguer à vue (comme le fait la BCE), prenant ses décisions en fonction de l’évolution de la conjoncture économique.

Puis, aux dernières nouvelles (9 janvier), la Fed a annoncé au travers de la publication des « minutes » de sa réunion de décembre qu’elle pouvait « se permettre d’être patiente » avant de remonter à nouveau ses taux…

La Macarena monétaire

Bref, on est passé d’un Jerome Powell qui allait remonter les taux d’une main de fer à un Jerome Powell dont on se demande s’il osera procéder au prochain quart de tour de vis.

Notre grand planificateur omniscient semble peu à peu découvrir que l’astronomie est une science qui obéit à des lois physiques, alors que l’économie est une science humaine qui exclut toute planification centrale, comme l’ont expliqué les auteurs libéraux en long, en large et en travers.

Voilà peut-être ce qui explique pourquoi le patron de la Fed s’exprime désormais avec un peu moins d’aplomb.

[NDLR : Notre collègue Jim Rickards est persuadé que les élites emmènent le système à la faillite. Il vous explique ici pourquoi — et surtout vous donne les moyens d’exploiter à votre profit ces informations.]

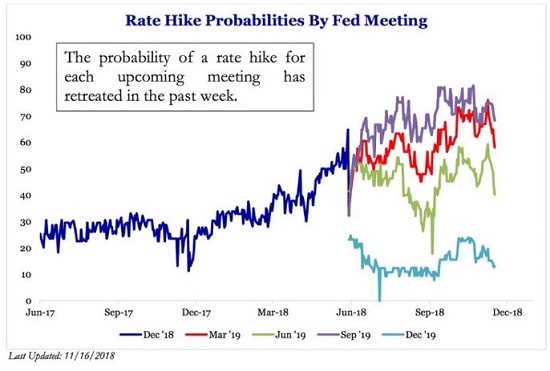

Forcément, avec une banque centrale qui danse la Macarena monétaire, les marchés sont de moins en moins convaincus, à l’approche de chaque échéance, que la Fed relèvera bien les taux comme prévu.

Probabilité de hausse des taux à chaque réunion de la Fed

Faudra-t-il attendre que Jerome Powell prenne sa retraite pour qu’il reconnaisse, à l’instar d’Alan Greenspan et de Janet Yellen, que personne ne sera jamais en mesure de planifier le fonctionnement de l’économie ?

Moins d’inflationnisme = moins de blabla ?

La bonne nouvelle, c’est que lorsque les temps deviennent incertains, les discours du président du FOMC ont tendance à se faire moins longs (phénomène vis-à-vis duquel le poste de président de la République française semble malheureusement immunisé).

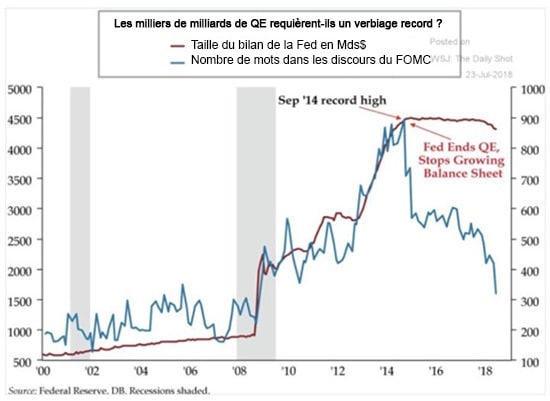

Les milliers de milliards de QE requièrent-ils un verbiage record ?

(en rouge et sur l’échelle de gauche, la taille du bilan de la Fed en Mds$, et en bleu et sur l’échelle de droite, le nombre de mots dans les discours du FOMC)

Il semble en effet qu’il y ait une forte corrélation entre la « verbal guidance » à laquelle recourent les grands planificateurs monétaires américains et la direction que prend le bilan de la Fed.

Puisse cette désinflation du verbiage être annonciatrice du dégonflement du bilan des banques centrales ! Mais je ne vous cache pas que je n’y crois guère…