En 2020, le secteur bancaire de la Zone euro a « fait le job » : les banques ont continué d’alimenter l’économie en crédit. Faut-il pour autant en conclure qu’elles sont en bonne santé ?

Vu de loin, le bilan agrégé du secteur bancaire de la Zone euro est plus solide qu’il ne l’était lors de la crise de 2008-2009. En particulier, les ratios de fonds propres sont « très élevés », pour reprendre le constat que faisait Patrick Artus en octobre dernier.

Ce qui compte, cependant, c’est surtout que les banques européennes soient assez solides pour affronter la crise actuelle et les crises à venir.

Or si le secteur bancaire de la Zone euro a en effet continué de financer les ménages et les entreprises depuis 2015, ce n’est qu’au prix d’un laxisme monétaire sans précédent à l’échelle de l’Europe, et du repoussement sine die des échéances comptables.

Et cela ne va pas sans dangers…

Un léger problème de liquidité… ou de solvabilité ?

A fin 2020, le TLTRO-III constitue le deuxième instrument de politique monétaire le plus important de la BCE, derrière le QE « traditionnel » (le PSPP) et devant le QE spécial Covid-19 (PEPP).

Sans ces opérations de refinancement à long terme ciblées (targeted long term refinancing operations), nos banques seraient depuis belle lurette en incapacité de rembourser les TLTRO précédents.

Au mois de juin dernier, Les Echos indiquaient que 60% des 1 300 Mds€ empruntés par les banques européennes auprès de la BCE allaient être consacrés « au refinancement de TLTRO précédents », soit environ 800 Mds€…

Il y a donc un « léger » problème de « liquidité » (pour être gentil) au sein des banques européennes.

Ratios prudentiels : tous unis pour cacher la misère ?

Par ailleurs, certains économistes sont assez critiques des modalités de calcul des ratios prudentiels d’une certaine catégorie de banques. Mi-novembre, MoneyVox résumait la situation comme suit :

« Plus les banques sont grosses, plus elles manipulent le dénominateur du ratio de capital. Les grosses comme BNP Paribas, Société Générale ou encore Deutsche Bank, c’est-à-dire des banques internationales, ayant des participations multiples, et des bilans qui peuvent égaler voire dépasser le PIB de leur pays d’origine, ont la possibilité de calculer en partie seules ce que la réglementation bancaire appelle les actifs pondérés par les risques (RWA pour ‘risk weighted assets’ en anglais). Cela correspond au montant minimum de capitaux que doivent conserver les banques en fonction du risque qu’elles prennent.

Résultat, elles fixent elles-mêmes les probabilités de défaut, c’est-à-dire de ne pas être en mesure de rembourser leurs clients, grâce à ces modèles de calculs maison. »

Bref, dans le secteur bancaire, selon que vous serez puissant ou misérable, vous n’appliquerez pas les mêmes méthodes pour calculer vos ratios de solvabilité.

A cela s’ajoute le fait que la BCE, non contente de mener une politique monétaire ultra laxiste, a récemment décidé d’assouplir « temporairement » les méthodes de calcul du ratio de levier, « un critère clé de solidité financière », comme le rappelle L’Agefi.

Je vais vous épargner les détails techniques mais sachez que le 17 septembre, évoquant des « conditions exceptionnelles due à la pandémie de coronavirus », l’institution de Francfort a annoncé faire marche arrière après une décennie de resserrement réglementaire. Aux dernières nouvelles, l’application stricte du ratio minium de fonds propres correspondant à 3% de l’exposition totale est reporté à fin juin 2021… enfin si tout se passe bien jusque-là.

Autant vous dire que pour l’application de Bâle III, il faudra repasser. Mais finalement peu importe puisque dès fin mars 2020, le comité de Bâle avait déjà annoncé le report d’un an des accords, avec une entrée en vigueur progressive désormais prévue à partir de 2023 (et qui devrait en principe s’étaler jusqu’en 2027, avec une facture totale de 135 Mds€ d’exigences en capital supplémentaire pour les banques européennes).

Voilà qui a dû rendre François Villeroy de Galhau bien triste compte tenu de la position qu’il tenait fin 2019. A l’époque, le gouverneur de la Banque de France balayait d’un revers de la main les jérémiades de la Fédération bancaire européenne au sujet de l’application à venir de nouvelles mesures réglementaires internationales…

Idem pour les stress tests qui étaient prévus pour 2020 dont je ne vous parlerai pas aujourd’hui si ce n’est pour vous dire que, pour des raisons évidentes, l’Autorité bancaire européenne (ABE) a annoncé le 12 mars 2020 leur report à 2021.

Bruno Bertez, moins charitable que moi vis-à-vis du secteur bancaire, écrivait dès le 27 avril dernier que l’« on s’enfonce dans l’insolvabilité et la comptabilité inventive »…

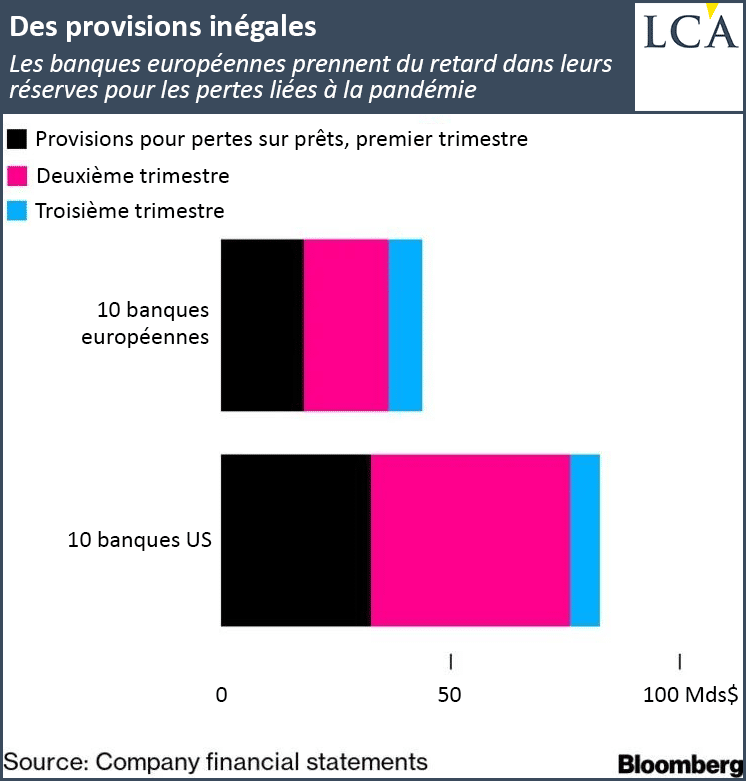

Quoi qu’il en soit, au cours des trois premiers trimestres 2020, les 10 plus grosses banques européennes avaient mis presque deux fois moins de provisions pour faire face aux prêts non-performants que ne l’avaient fait leurs homologues américaines…

Terminons quand même ce billet sur une « bonne » nouvelle.

Secteur bancaire : la BCE lève partiellement le gel des dividendes et des rachats d’actions

Dès le mois de janvier 2020, la BCE appelait les banques à « la prudence » au sujet des dividendes et des bonus des banquiers. Le ton est monté au mois d’avril avec un institut monétaire exigeant une « extrême modération » au niveau des rémunérations variables et des rachats d’actions, un message relayé par l’ABE qui a débouché sur un gel de ce type d’opérations.

Notez que ce genre d’injonction a les moyens de ses ambitions puisque « si nécessaire, le superviseur a le pouvoir de prendre des mesures envers chaque banque », comme rappelaient à l’époque deux spécialistes de l’ABE dans Les Echos.

Avec l’arrivée des premiers vaccins, la tension est quelque peu retombée le 15 décembre au sujet des dividendes et des rachats d’actions. Les banques de la Zone euro peuvent désormais procéder à ce type d’opérations à condition qu’elles soient « bénéficiaires et [qu’elles aient] des trajectoires solides en termes de bilan », souligne la BCE dans un communiqué. Le dégel n’est donc que partiel et restera soumis à des règles très strictes en matière de fonds propres, et ce jusqu’au 30 septembre 2021. Les bonus doivent quant à eux toujours faire l’objet d’une « modération extrême ».

Cet assouplissement est le signe que la BCE et l’ABE considèrent que le niveau d’incertitude sur l’activité économique est en baisse.

Tout n’est cependant pas si simple.

Dans un prochain billet, je vous montrerai que les autorités monétaires européennes sont en même temps aussi inquiètes qu’un couple de pondeuses qui verraient le renard se glisser dans le poulailler.