Pratiquement, la fusion Deutsche Bank et Commerzbank est un plan de sauvetage bancaire et l’Allemagne n’est pas pas invulnérable aux crises financières.

A suivre ce qui s’écrit dans les médias grand public, on a l’impression d’une Allemagne invulnérable dont l’actualité est faite d’excédents budgétaires et de chômage infinitésimal. Le simple fait d’évoquer un plan de sauvetage bancaire outre-Rhin m’aurait sans doute amené à être interné il y a encore quelques mois de cela. Comme nous allons le voir, ce n’est plus aujourd’hui un mot tabou.

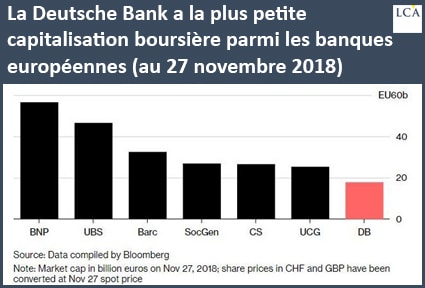

L’Allemagne a son maillon faible

Comme l’explique Bruno Bertez, la Deutsche Bank est le talon d’Achille de l’économie allemande :

« La DB est l’enfant malade du système allemand, atteint d’un cancer, et sa maladie n’est pas cantonnée. […] La glorieuse Deutsche Bank de la glorieuse Allemagne […] est à l’agonie sous tous les aspects. Elle ne vaut plus rien Bourse, elle n’est plus recapitalisable, on refuse ses dettes, ses CDS sont dilatés, sa signature sur les marchés de dérivés est considérée comme douteuse. »

Et Bruno Bertez de poursuivre en soulignant qu’Emmanuel Macron n’a pas compris qu’il est en réalité en position de force vis-à-vis d’Angela Merkel, précisément en raison du talon d’Achille que constitue la Deutsche Bank :

« Personne n’ose déplaire à l’Allemagne et tracer ce lien : en cas de défaillance de la DB, le budget, l’endettement et la situation financière de la Grande Allemagne implose. C’est l’Allemagne qui a besoin de l’aide de ses voisins, eh oui !

[…] Si la DB n’était pas sous l’ombrelle de l’Allemagne, il y a longtemps qu’elle ne trouverait plus à refinancer son bilan, en particulier en dollars. Si les Anglo-Saxons décident de faire tomber la DB, il suffit d’une pichenette ».

Jean-Pierre Chevalier ne disait pas autre chose lorsqu’il annonçait le 1er février que « les banksters de la zone sont maintenant à la merci de la Donald Company qui peut les priver de dollars, comme en 2012, et ce sera alors la chute finale ».

Voilà pourquoi le gouvernement allemand, qui a un besoin vital de sanctuariser la Deutsche Bank, pousse dans le sens d’une fusion avec Commerzbank.

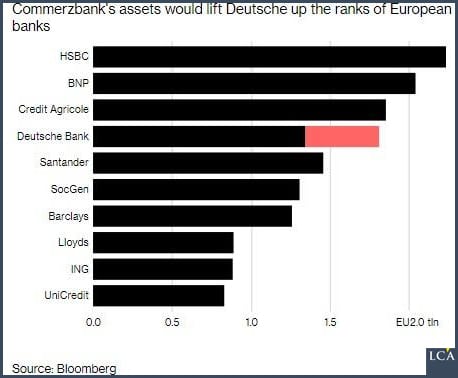

La naissance de la quatrième banque européenne avec un bilan de 2 000 Mds€ ?

Les rumeurs d’une fusion entre les deux premières banques du pays datent du dernier trimestre 2018.

« Un mariage entre les deux banques donnerait naissance à un mastodonte pesant près de 2 000 Mds€ d’actifs, comparable à BNP Paribas », indique La Tribune. Philippe Béchade préfère quant à lui parler d’une union entre « Tchernobyl et Fukushima à la veille d’un accident nucléaire ».

Libre à vous de choisir laquelle de ces deux formules vous convient le mieux ; il n’en reste pas moins que le ministère des Finances allemand figure derrière ce rapprochement.

Cela ferait de la nouvelle entité la quatrième plus grosse banque européenne en termes de bilan.

Le gouvernement allemand n’étant pas connu pour son interventionnisme économique, d’aucuns ont volontiers assimilé ce coup de pouce à une « curieuse précipitation ».

Au mois de janvier, on apprenait d’ailleurs que la direction de Deutsche Bank avait en fait eu la bagatelle de 23 rendez-vous avec le ministère fédéral des Finances courant 2018…

Officiellement, il s’agirait pour le gouvernement allemand (qui détient 15% du capital de Commerzbank, ce qui en fait le premier actionnaire) « de s’assurer que la première économie européenne dispose d’au moins un établissement bancaire capable d’accompagner ses entreprises à l’international », comme le rapporte La Tribune (interdit de rire).

L’Allemagne victime du piteux état de son système bancaire

Il aura fallu attendre que tout cela soit officiel pour que la presse économique française commence à s’alarmer.

Car outre l’énorme point d’interrogation qui plane sur l’avenir de la Deutsche Bank, l’urgence est de trouver une solution pour assurer le sauvetage de la banque régionale Landesbank NordLB, laquelle a besoin de 3 Mds€ suite à l’acquisition de crédits maritimes douteux. « Un changement de culture outre-Rhin », relève Les Echos.

En réalité, une fusion entre Deutsche Bank et Commerzbank reviendrait à « renforcer les ratios de solvabilité de la DB au détriment des clients de la Commerzbank qui se retrouveraient à leur tour garants du plus gros encours de dérivés de la planète (supérieur à 55 600 Mds€), de l’ordre de 20 fois le PIB allemand, ou deux tiers du PIB planétaire », comme l’explique Philippe Béchade.

Simone Wapler le rappelait le 18 mars dernier :

« Deutsche Bank a été mise sous surveillance aux Etats-Unis en juin 2018 car jugée trop risquée. Si seulement 3,3% des prêts (ou des produits dérivés) du monstre se trouvaient en difficulté, le monstre sombrerait et nous aurions une deuxième crise bancaire gratinée.

Deux fois plus ‘trop-gros-pour-faire-faillite’ semble préférable à seulement une fois ‘trop-gros-pour-faire-faillite’, semblent penser les Allemands – pourtant d’habitude assez rationnels ».

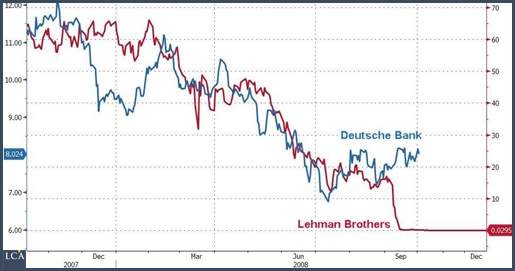

Le temps joue-t-il en faveur de la Deutsche Bank ?

Voici à quoi ressemblait le cours de l’action de Deutsche Bank au 19 mars, en comparaison de celui de Lehman Brothers à partir de fin 2007.

Comment interpréter la récente remontée du cours ? ZeroHedge avance une explication désormais tout à fait traditionnelle sur les marchés financiers : la multiplication des mauvaises nouvelles rapproche l’heure du sauvetage, donc le cours augmente.

Voyez donc.

« La banque allemande aurait participé au traitement de 80% des 200 Mds€ d’opérations suspectes ayant transité via la filiale estonienne de la banque danoise », rapporte La Tribune.

Pour rappel, le scandale Dansk Banke a éclaté en 2018 lorsque cette filiale a été accusée d’avoir permis à des ressortissants moldaves, russes et azéris de blanchir pour 8 Mds$ d’argent sale.

Par ailleurs, comme le rappelle Philippe Herlin, la Deutsche Bank « est au cœur de nombreux litiges qui lui ont déjà coûté 18 Mds$ d’amendes depuis la crise financière de 2008 (manipulations du Libor et de l’Euribor, sur les subprime, le marché des changes, etc.). »

Parenthèse assez cocasse : Deutsche Bank publiait au mois de décembre un top des 30 risques pour les marchés financiers en 2019. Comme le relevait ZeroHedge, la banque en avait cependant oublié un : « sans surprise, il manquait ce que certains estiment pouvoir être le plus gros catalyseur de crise : l’effondrement de Deutsche Bank elle-même. »

Une vision que partage l’avocat et universitaire américain William Black, connu pour être un spécialiste de la criminalité en col blanc.

Pour lui, Deutsche Bank est ni plus ni moins que « la plus grande entreprise criminelle d’Allemagne ». « Ils trichent sur tout ce que vous pouvez imaginer et, en général, ils se font attraper, ce qui n’est pas non plus un très bon signe en ce qui concerne leur compétence, même en tant que voleurs », ironise-t-il.

Les marchés ne croient pas aux contes pour enfants

Mais revenons-en au secteur bancaire européen dans son ensemble.

Nous avons a certes assisté à une petite rebiquette des valorisations en ce début de l’année, mais celle-ci semble s’être produite dans le sillon de la hausse des marchés actions plutôt que pour des raisons propres au secteur.

Comme le résumait ZeroHedge le 19 mars, outre le fait qu’elles sont exposées à des monstres financiers comme la Deutsche Bank, les banques européennes sont prises dans une boucle inextricable :

« Ralentissement de la croissance et taux d’intérêts faibles sont une combinaison toxique pour les banques. A moins que cela ne change, il y a peu d’espoir pour que leurs revenus et le cours de leurs actions augmentent ».

Il n’y a donc aucune raison de croire aux contes pour enfants que nous servent l’Autorité bancaire européenne, la Banque centrale européenne ou encore le gouvernement allemand.

En tant qu’épargnant français ayant pour banque principale une banque française, c’est la double peine puisqu’outre le fait que vous subissez la baisse de l’euro, vous restez à la merci d’une défaillance de votre dépositaire au travers d’un enchevêtrement de risques de contrepartie.

Si vous faites partie des 60% des Français qui ont confié leur épargne à une banque française et qui dorment sur leurs deux oreilles, il est encore temps de vous réveiller.