La chute d’Atos illustre les dangers d’une stratégie d’investissement mal maîtrisée et d’une dette excessive, sans le soutien des banques centrales.

Lors de la baisse de la note de la France par les agences de notation, Simone écrivait à nos lecteurs :

« Lorsque le marché obligataire fonctionnait encore et n’était pas manipulé par les banques centrales, les ‘bonds vigilantes’ précédaient les agences de notation et vendaient les titres avant que leurs notes ne soient abaissées. Les temps ont changé. Les banquiers centraux rachètent — en créant de la monnaie — les titres dont personne ne veut plus. C’est ce qu’on appelle ‘assurer la liquidité’. »

Le gouvernement dépense sans se soucier du remboursement. De même, les banques bénéficient généralement de garanties de sauvetage.

La chute d’Atos, en revanche, montre les ravages de la dette sans les garanties de la planche à billets.

Atos se rapproche chaque jour de la liquidation.

Le groupe enregistre des pertes et a besoin de fonds pour rembourser ses prêts et faire face à ses dépenses de fonctionnement.

En l’absence de bénéfices, les entreprises recourent généralement au marché de la dette ou à des levées de fonds via des émissions de titres, c’est-à-dire la vente d’une partie de l’entreprise à des investisseurs.

En cas de liquidation, les investisseurs en obligations et les créanciers, y compris les banques, reçoivent un remboursement partiel pour la valeur de ces prêts.

L’effondrement de l’action d’Atos en Bourse est dû aux attentes de liquidation, avec la perte totale de la valeur des actionnaires et un remboursement partiel de la dette.

Avec une capitalisation boursière de 150 millions d’euros pour l’entreprise, contre une dette de 5 milliards d’euros, le marché accorde peu de valeur aux actifs du groupe par rapport aux besoins de financement de la dette.

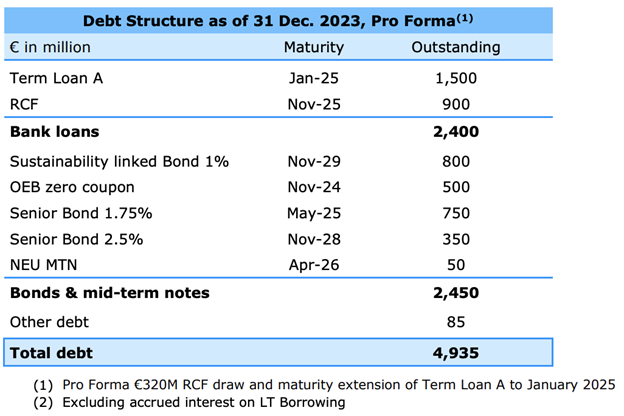

Le tableau ci-dessous montre les dettes du groupe, entre prêts bancaires et émissions d’obligations. Des milliards d’euros de dettes arriveront à maturité avant la fin de 2025.

Comme le montrent les chiffres du bilan annuel d’Atos, la valeur nette de ses actifs tangibles — ses équipements, son immobilier et sa trésorerie — diminue au fil du temps.

La valeur a chuté de 2,7 milliards d’euros entre 2020 et fin 2023, atteignant une valeur négative de -3,348 milliards d’euros.

La perte de trésorerie a atteint les 1,078 milliard d’euros l’année dernière, soit plus de huit fois la valeur de marché actuelle de l’entreprise !

Les discussions entre Atos et ses créanciers, ou des investisseurs comme David Layani ou l’homme d’affaires tchèque Daniel Kretinsky, tournent autour du sort des activités du groupe en cas de liquidation.

Selon le bilan annuel de 2023, en dépit de l’effondrement de la trésorerie et du manque de fonds, dont 1,5 milliard d’euros de dette arriveront à maturité avant janvier prochain, le groupe génère encore des bénéfices sur ses activités.

Ainsi, sans le poids de la dette et les problèmes de gestion de trésorerie, les activités du groupe conservent une certaine valeur pour les acheteurs.

Le groupe estime les bénéfices sur les opérations à plusieurs centaines de millions d’euros.

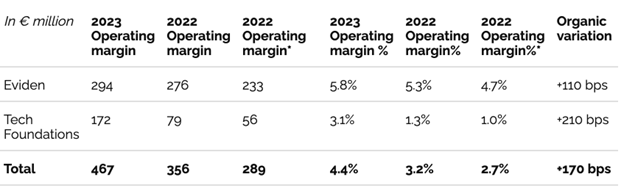

Le tableau ci-dessous, issu de la présentation aux actionnaires en 2023, montre la marge des principales activités d’Atos en 2023 et 2022.

Ils estiment à 294 millions d’euros les bénéfices sur Eviden, qui comprend des activités dans le traitement et le stockage de données — le cloud — et la cybersécurité. Les activités du segment Tech Foundations, qui fournit des services de conseil en informatique, ont généré 172 millions d’euros de bénéfices l’année dernière.

Malgré 467 millions d’euros de bénéfices totaux, entre les besoins de financement de la dette et les pertes de trésorerie — en raison des coûts liés aux préparatifs de la scission —, le groupe manque de liquidités et risque la faillite avant la fin de l’année.

Le rejet du plan de David Layani et du fonds américain Butler signale sans doute la fin des espoirs de résolution en faveur des actionnaires, avec le maintien d’une partie de la valeur de l’entreprise pour les investisseurs.

Le plan de M. Kretinsky, en revanche, mène à la liquidation via la vente des activités à des acquéreurs ou un transfert des actifs aux banques et investisseurs en obligations.

Problèmes de dette

Comme le montre l’exemple d’Atos, les excès de dette créent des problèmes pour les entreprises, même en cas de bénéfices sur les opérations de base.

Pourtant, l’accès au crédit procure un sentiment de richesse et permet la croissance sans effort.

« La France est un doux pays où le ridicule ne tue pas, fort heureusement pour nos politiciens, sauveurs de l’économie. Malgré de nombreux signaux alarmants, l’humeur reste à la fantaisie et à la fête du sport », écrit mon associée, Simone Wapler, sur notre blog.

En effet, les journaux critiquent peu les directives des gouvernements.

Simone rappelle par exemple les déclarations passées de la maire de Paris :

« Heureusement, la France reste un doux pays, indulgent avec son personnel politique si honnête et si dévoué au ‘bien public' », conclut Simone.

De même, malgré l’effondrement d’Atos, peu de journaux reprochent les problèmes à l’ancien PDG du groupe, Thierry Breton, actuellement l’un des dirigeants de l’UE, à l’origine de régulations et taxes sur les importations.

En effet, les problèmes de dette chez Atos proviennent de la vague d’acquisitions d’entreprises par M. Breton.

Le vent se lève

« Au sein de Thomson, qu’il dirige de 1997 à 2002, sa gestion correspond à une embellie de courte durée, mais aussi à des rachats massifs d’autres sociétés que le groupe ne parvient pas à intégrer. Un an après son départ, la société est au bord du gouffre. Un scénario qu’il va reproduire en tant que PDG d’Atos. »

En tant que PDG d’Atos, il poursuit les acquisitions et l’endettement :

« Après deux premières années de gestion des affaires courantes d’une entreprise plutôt performante [chez Atos], il initie à partir de 2011 une frénésie de rachats, principalement dans le domaine des services informatiques aux entreprises. Le groupe Siemens IT est ainsi racheté en 2011 pour 850 millions d’euros, faisant entrer Atos dans une nouvelle dimension, devenant un acteur de référence de la vente de services informatiques et devant assumer sa taille portée à 70 000 salariés. S’ensuivent les rachats de Bull, Xerox IT, Unify et Anthelio Healthcare Solutions pour des montants successifs de 620 millions, 1,05 milliard, 340 millions et 275 millions d’euros entre 2014 et 2016. »

Comme souvent, la presse soutient les erreurs et le gâchis d’argent :

« Afin de rassurer les marchés financiers et amorcer son désendettement, la direction annonce la cession de sa filiale Worldline (paiement digital), qui donnera lieu à la distribution à ses actionnaires de 23% de son capital ; un cadeau chiffré à 2 milliards d’euros. Une opération qui fragilise Atos, mais qui ravit la presse financière, notamment la prestigieuse Harvard Business Review, qui classe Thierry Breton parmi les 100 patrons les plus performants du monde en 2017 et en 2018. »

La chute d’Atos provient d’excès de dette, initiés par des dirigeants d’entreprise en connivence avec le gouvernement.

Les entreprises, en revanche, ont besoin de générer des bénéfices ou d’attirer plus de capitaux, que ce soit par des créanciers ou des investisseurs.

Les tribunes dans la presse continuent à réclamer des programmes de soutien et de distribution d’argent, ce qui conduit à une perte de richesse due au gaspillage et aux pertes sur les investissements.

[NDLR : Retrouvez plus d’analyses sans concession – et des recommandations concrètes qui vous aideront à protéger votre épargne et votre niveau de vie : cliquez ici pour en savoir plus.]