Les épargnants ont tout intérêt à se tourner vers d’autres vecteurs pour faire fructifier leur épargne.

L’année 2023 à peine achevée, les assureurs se sont publiquement félicités d’être en mesure de servir, sur les supports en euros, des taux de rémunération « proches de ceux du Livret A ».

Après les acteurs secondaires qui ont entamé le bal des annonces, les grands noms de l’assurance-vie ont versé à leur tour dans la surenchère pour afficher leur capacité à rémunérer de manière significative l’épargne tricolore.

En parallèle, ils se sont réjouis de voir ce produit, qui reste l’un des favoris des Français avec près de 2 000 milliards d’encours, finir l’année 2023 sur une trajectoire de collecte favorable. Selon les chiffres consolidés du mois de novembre (les derniers disponibles avant le passage à la nouvelle année), la collecte de l’assurance-vie est en effet passée dans le vert pour s’établir à +3,4 milliards d’euros sur les onze premiers mois de l’année.

A écouter les assureurs, la fuite des épargnants serait terminée et les produits seraient désormais rentables.

La réalité est bien différente.

En ce début d’année, les épargnants qui décident de souscrire à des assurances-vie s’exposent à un couple rendement/risque historiquement défavorable. Sur les supports en euros, ils font face à un risque de moins-value inédit. Sur les supports en unités de compte, ils subissent année après année des pertes par rapport au rendement des sous-jacents qui peuvent représenter 80% de la performance à laquelle leur épargne peut prétendre.

Une collecte positive en trompe-l’oeil

Au niveau de la collecte, tout d’abord, les raisons de pavoiser sont bien minces. L’assurance-vie ne doit son retour à l’équilibre qu’aux souscriptions sur les supports en unités de compte (UC) et à l’essor du plan d’épargne retraite (PER).

Ce dernier a récolté plus de six milliards d’euros sur la période, assurant à lui seul la lourde tâche de combler la décollecte brute pour permettre aux assureurs d’afficher des flux positifs. Le montant de la collecte 2023 est d’ailleurs peu impressionnant comparé au millésime 2022, année durant laquelle plus de 13 milliards d’euros nets avaient été récoltés.

En différenciant les fonds euros et les unités de compte, la situation de l’assurance-vie est encore plus précaire.

Les UC ont représenté, l’an passé, 40% des souscriptions alors qu’ils ne pèsent encore que pour 25% des encours. Ils ont récolté, en net, plus de 28,8 milliards sur les onze premiers mois de l’année. Cela signifie que leur part relative augmente rapidement et que leur collecte record masque, dans le même temps, une véritable débâcle des fonds euros.

Ceux-ci, qui représentent toujours les trois quarts des encours, ont essuyé une décollecte de 25,4 milliards d’euros depuis janvier dernier, un chiffre en ligne avec les 30 milliards d’euros perdus en 2022. C’est la quatrième année de suite que les fonds placés sur des supports monétaires subissent une hémorragie de liquidités.

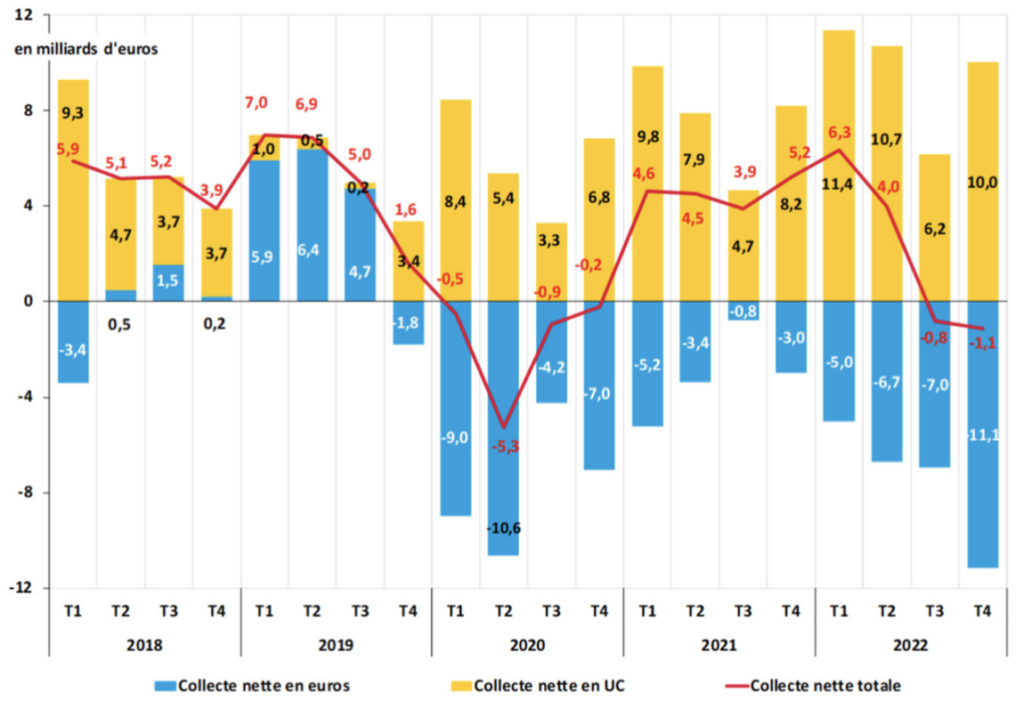

En bleu, la collecte nette des fonds euro trimestre par trimestre. Source : Banque de France.

Depuis 2019, les explications n’ont pas manqué : début de la pandémie en 2020, ralentissement économique en 2021, début de la hausse des taux en 2022, hausse du taux du Livret A en 2023… Chaque année, les grands argentiers expliquent les décollectes par des éléments temporaires. Mais les trimestres se suivent et se ressemblent et les épargnants continuent de retirer leurs actifs sous gestion.

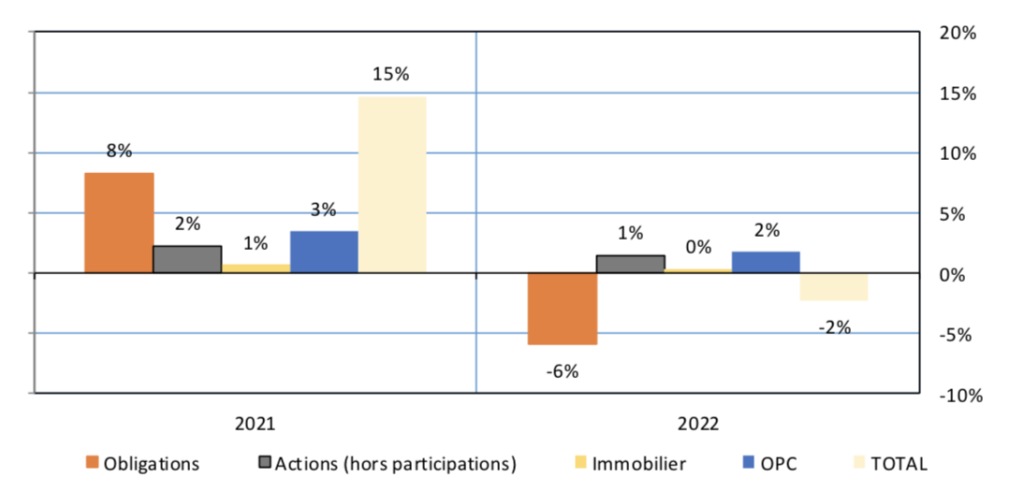

Or, comme je vous le rappelais l’été dernier, les assureurs sont assis sur un volcan. Sur les fonds obligataires, leurs pertes latentes étaient estimées par la Banque de France à -6% en fin d’année 2022. La hausse des taux qui s’est poursuivie sur 2023 n’a certainement pas arrangé la situation.

Gains et pertes latentes des assureurs, par support. Dette et immobilier ne tiennent que tant que les épargnants ne retirent pas leurs billes… Ce qu’ils font de plus en plus.

En cas de fuite des épargnants, il n’y aurait tout simplement plus assez d’argent dans les caisses pour que chaque Français récupère son épargne « sans risque » – et ce sans même compter l’effet négatif d’un tel bank run sur la valeur des actifs.

C’est pour cette raison que les assureurs essaient, par la carotte et le bâton, de convaincre les épargnants de ne pas liquider leurs contrats. La hausse des taux claironnée ces derniers jours fait partie de cette opération séduction.

Des taux trop beaux pour être vrais, et qui ne dureront pas

Avant de dégainer l’arme nucléaire de la loi Sapin 2, qui gèlerait purement et simplement les comptes et empêcherait des épargnants de procéder à des rachats, les assureurs ont un dernier tour dans leur sac : faire miroiter des taux intéressants.

C’est pour cela que, dès les premiers jours de janvier, les annonces de hausse des rémunérations des supports en euros se sont multipliées. L’objectif est clair : il faut à tout prix convaincre les épargnants de laisser leur argent dormir sur ces supports, afin que les assureurs n’aient pas à matérialiser leurs pertes latentes comme a dû le faire, il y a quelques mois, la Silicon Valley Bank.

Nous avons ainsi assisté à une véritable surenchère. La Maaf et GMF ont dévoilé un taux plancher de 2,05%. De son côté Macif a annoncé que les contrats souscrits avant 2018 toucheraient une rémunération plancher de 2,5%, un taux porté à 2,7% pour les contrats ouverts depuis.

Pour récompenser les clients les plus malléables qui avaient accepté de panacher leurs supports en euros avec des UC, la plupart des assureurs vont même servir des taux allant jusqu’à 2,8% (GMF), 3,4% (Macif), ou même 3,75% (Société Générale) sur la part investie en euros.

Mais cette générosité n’est en aucun cas soutenable.

Passons rapidement sur la prime offerte aux détenteurs de contrats mixtes. Avec des marchés en forte hausse en 2023, les assureurs peuvent se permettre de rétrocéder une partie des plus-values obtenues sur les marchés. Il est de notoriété publique que les supports en unité de compte enrichissent avant tout les assureurs du fait de la faible qualité des supports proposés et des frais de gestion rédhibitoires.

La performance annuelle nette de frais des unités de compte (UC) n’a été que de 2,09% entre 2017 et 2022, tandis que le CAC 40 dividendes réinvestis réalisait, sur la même période, une performance annuelle de +11,15%. Les assureurs ont ainsi capté, en moyenne, 80% de la performance des marchés en ne laissant que 20% à leurs clients.

Reverser quelques points de marge représente donc une générosité toute relative – qui dépend, en outre, de la capacité de ces supports à créer de la valeur pour les assureurs.

Le plus problématique est la rémunération de base offerte aux supports en euros. Après avoir répété à l’envi aux particuliers que l’épargne sans risque allait enfin être rémunérée à sa juste valeur, les grands argentiers ont créé un effet d’attente incompatible avec le stock de dette à taux zéro souscrite ces dernières années.

Comme le prouvent les moins-values latentes des portefeuilles des assureurs, les deux ans qui nous séparent du début de la hausse des taux de la BCE sont loin d’avoir permis d’éliminer les obligations non rémunératrices. Une nouvelle fois, c’est la reprise des provisions pour participation aux bénéfices constituées précédemment qui permet aux assureurs de servir un taux bonifié sur les contrats. Or, celles-ci représentaient, avant le cycle de hausse des taux, 5,5% de l’encours des assureurs.

Rémunérer l’épargne entre 2% et 3% par an tandis que les sous-jacents sont en perte latente est un tour de passe-passe qui ne pourra pas se prolonger durant plus d’un ou deux exercices. Avec des réserves inférieures aux moins-values latentes et un passif qui augmente d’autant plus rapidement que le rendement offert est généreux, les assurances-vie en euro ne peuvent afficher une solvabilité de façade que tant que les épargnants ne cherchent pas à récupérer leur mise – c’est la définition même d’un schéma pyramidal.

Entre des fonds euros en faillite virtuelle et des fonds en UC qui privent les épargnants de la majorité de la performance à laquelle ils ont droit, les épargnants ont tout intérêt à se tourner vers d’autres vecteurs pour faire fructifier leur épargne.

La gestion active demande certes un peu plus d’implication que de confier son argent à un assureur, mais offre un couple rendement/risque bien plus favorable.