La situation est devenue purement ubuesque : les banques croulent sous les fonds… que la Fed emprunte… pour les réinjecter sur des marchés déjà saturés d’argent !

Le président de la Fed de New York, John Williams, affirme que la Fed doit continuer à injecter 120 Mds$ par mois car, apparemment, la croissance probable du PIB réel de 7% et l’inflation de 5% ce trimestre ne sont pas suffisantes pour la Fed.

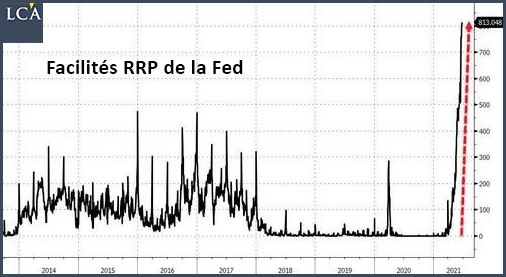

Alors même que la Fed injecte 120 Mds$ d’argent frais sur les marchés chaque mois, les marchés financiers sont tellement saturés d’argent que plus de 800 Mds$ sont prêtés à la Fed via son RRP, les reverse repos.

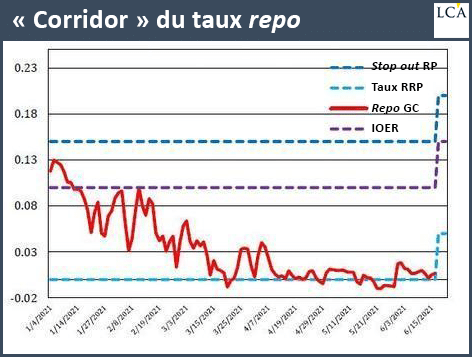

Le marché monétaire est tellement noyé de liquidités que le taux de pension GC, qui est le taux d’emprunt garanti au jour le jour par garantie générale sur le marché des pensions tripartites, était passé en dessous de 0,00%.

Il menaçait donc de pousser le taux cible de la Fed pour les fonds fédéraux en dehors de son corridor officiel de 0 à 10 points de base.

Le parking est plein

Les zozos ont imprimé tellement d’argent que même l’industrie financière n’arrive pas à trouver de parking pour le garer avec un rendement supérieur au niveau de 0,00% proposé à la fenêtre RRP de la Fed.

Ainsi, lors de sa récente réunion, la Fed – sous la direction du fameux Williams – a relevé les limites inférieure et supérieure du corridor de contrôle de cinq points de base.

Pour empêcher les gros opérateurs financiers de garer des fonds pendant la nuit sur le marché des pensions GC en dessous de 0,00% au bas du couloir, notre Williams a augmenté son taux d’offre de RRP à 0,05%.

Les banques croulent sous 3 800 Mds$ de réserves excédentaires. Pour les empêcher d’utiliser ces réserves à des taux inférieurs au corridor supérieur de son objectif politique, la Fed a relevé son taux IOER (intérêts payés sur les réserves excédentaires) de 10 points de base, à 15 points de base (ligne pointillée violette sur le graphique ci-dessous).

La Fed paie les marchés

Le taux reverse repo de cinq points de base signifie une chose : assise sur un bilan de 8 000 Mds$ de dette souveraine sans risque, la Fed empruntera néanmoins désormais des montants illimités à cinq points de base auprès des fonds du marché monétaire et d’autres institutions gorgés de liquidités.

La Fed paie les marchés monétaires pour lui prêter de l’argent… alors qu’elle n’en a que faire.

Si elle voulait vraiment drainer les liquidités excédentaires des marchés monétaires – ce à quoi équivalait le récent emprunt de 800 Mds$ de facilité RRP –, il suffirait simplement de vendre une petite partie de son immense trésor de 8 000 Mds$ de valeurs du Trésor, billets ou titres des agences GSE.

Mais non, cela équivaudrait à admettre que la Fed change sa « position politique » en faveur d’un resserrement – un changement que les marches bien sûr désapprouveraient. Par peur de ce que peuvent penser les marchés, la Fed construit donc des usines à gaz.

Elle est non seulement concrètement otage, dominée par les besoins des marchés, mais elle est paralysée dans ses réflexions. Elle doit obéir, se conformer aux attentes de marchés !

Emprunter de l’argent à l’industrie financière d’une main pendant qu’on pompe de nouvelles quantités massives de l’autre main, n’est-ce pas le comble de l’absurde ? Et payer 15 points de base aux banques pour parquer les réserves excédentaires l’est encore plus.

La Fed sacrifie l’économie réelle et les ménages pour ne pas troubler le confort de l’industrie financière.

[NDLR : Retrouvez toutes les analyses de Bruno Bertez sur son blog en cliquant ici.]