Cette nouvelle donne monétaire signera la fin de comportements que nous tenions pour acquis.

La Banque centrale européenne a débuté son cycle de hausse des taux en juillet 2022.

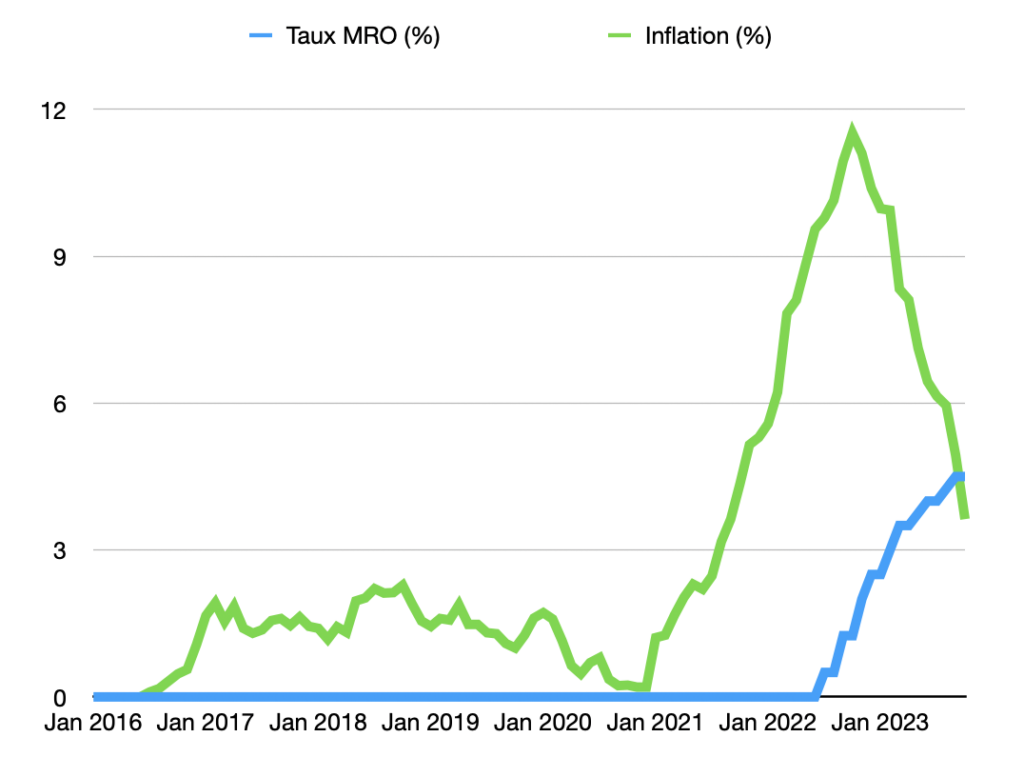

En moins de quinze mois, le taux principal de refinancement (MRO) est passé de 0% à 4,5%. Les conséquences de cette hausse des taux d’intérêt sont bien connues. L’arbitrage entre actifs a été immédiatement bouleversé : l’équilibre qui prévalait durant l’ère des « taux zéro » entre actions, obligations et immobilier a volé en éclat.

Pour les détenteurs de patrimoine cherchant à faire fructifier leurs actifs, les recettes qui fonctionnaient depuis la crise des subprimes se sont trouvées sub-optimales à mesure que les courbes de rendement se croisaient, puis destructives de valeur une fois que la hiérarchie des rémunérations s’inversait.

Le changement de paradigme était encore plus violent pour les investisseurs qui ne prenaient pas seulement en compte les rendements faciaux, mais aussi le couple rendement/risque. Ajusté du risque, des actions servant un rendement de 2% sont en effet déjà moins rentables que des obligations à 2% – et il en est de même pour l’immobilier, l’art et tous les autres placements exotiques.

Mais tout ceci n’était qu’un prélude du nouveau grand cycle monétaire…

S’il est incontestable que les taux nominaux ont bondi ces derniers mois – et la hausse a été fulgurante tant par son amplitude que sa vitesse –, les taux réels corrigés de l’inflation sont restés sagement en territoire négatif.

En réalité, même avec les nouvelles conditions de crédit, il restait intéressant pour les agents économiques (Etats, entreprises, particuliers) d’emprunter. L’inflation, supérieure au coût de l’argent, venait éroder la valeur de la dette.

En réalité, nous n’étions jamais sortis de l’ère de l’argent gratuit. C’est désormais chose faite avec une inflation en zone euro qui s’établit, pour la première fois depuis 2016, sous le principal taux de refinancement.

Pour la première fois depuis le début de l’ère de l’argent gratuit, l’inflation est inférieure au coût de l’argent. Données : Insee/Eurostat

Investisseurs et contribuables ne doivent pas s’y méprendre : c’est seulement à partir de cette fin 2023 que l’argent commence à avoir un prix. Les ajustements de comportement commenceront en 2024… et ils seront bien plus violents que tout ce que nous avons connu jusqu’ici.

Les deux cartouches des emprunteurs

Selon l’état du cycle économique, le rapport de force peut être favorable aux prêteurs ou aux emprunteurs. A un instant T, il est possible de gagner de l’argent en empruntant ou en prêtant, mais jamais les deux à la fois.

Depuis des décennies, la baisse continue des taux d’intérêt faisait les affaires des emprunteurs qui voyaient le poids de leur dette diminuer avec le temps. C’est ainsi que les Etats – la France en tête – ont pu creuser leurs déficits en maintenant la charge de la dette à des niveaux acceptables.

Ces dernières années, nous avons même connu la situation ubuesque de baisse de la charge de la dette malgré un endettement en hausse. Entre 2010 à 2020, la charge d’intérêt a baissé de 20 Mds€, alors que la dette augmentait de 770 Mds€ de fin 2009 à fin 2019. La baisse des taux de refinancement, plus rapide de la hausse de l’endettement, explique en grande partie cette aberration.

La hausse des taux directeurs de la BCE a signé la fin de la tendance entamée à la fin du siècle dernier. Mais les emprunteurs avaient une seconde corde à leur arc : l’inflation.

Lorsque la hausse des prix dépasse les taux d’intérêt, les emprunteurs continuent à s’enrichir en dormant, tandis que les prêteurs voient la valeur de leur épargne laminée. Emprunter, quel que soit le niveau facial, reste intéressant lorsque le remboursement se fera en monnaie de singe.

Nous avons d’ailleurs fréquemment attiré votre attention dans ces colonnes, ces derniers mois, sur le fait que les placements à 2%, 3% ou 4%, même inédits depuis dix ans, étaient loin de maintenir la valeur de votre épargne.

En 2023, l’inflation a culminé à plus de 11,5% en zone euro en octobre 2022. Avec des taux d’intérêt de 1,25% à l’époque, les taux réels étaient de -10,25%. C’est ainsi que l’endettement public français (au sens de Maastricht), exprimé par rapport au PIB qui suit l’inflation, a pu se contracter entre le deuxième trimestre 2022 et le deuxième trimestre 2023. Il est ainsi passé de 113,3% à 111,8% du PIB sur un an, malgré des déficits record et une hausse des taux d’intérêt sur la même période.

Les Etats n’étaient d’ailleurs pas les seuls à profiter de cet argent toujours gratuit. Tous les agents économiques avaient intérêt à emprunter à 4% avec une inflation à 10%.

Mais avec une inflation qui risque de s’installer durablement sous les 3%, la situation est diamétralement opposée.

En l’absence de baisse rapide des taux de la BCE (et les dernières déclarations laissent à penser qu’ils resteront sur un plateau haut durant encore plusieurs mois), nous allons assister à des changements de comportement inédits.

En 2024, prêteurs et emprunteurs inverseront les rôles

Pour la première fois depuis 2016 (hors période COVID), l’année 2024 s’annonce sous le signe de taux d’intérêt réels positifs. Les emprunteurs ne pourront pas compter sur l’avilissement de la monnaie pour financer les investissements improductifs.

Cette nouvelle donne monétaire signera la fin de comportements que nous tenions pour acquis depuis la crise des subprimes.

Les Etats ne pourront plus boucler des budgets en déficit, en comptant sur l’inflation pour augmenter la valeur du PIB, même en l’absence de hausse de la productivité dans le pays.

Les entreprises ne pourront pas compter sur la hausse des prix pour augmenter leur chiffre d’affaires et leur bénéfice, même en l’absence de gains de part de marché ou d’optimisation des coûts.

Les particuliers ne pourront pas plus compter sur une augmentation faciale des rendements de leurs investissements grâce à l’érosion monétaire. Ce phénomène – qui garantissait une hausse quasi mécanique des valeurs d’entreprise en Bourse, des dividendes, et des loyers immobiliers – disparaîtra.

La violence potentielle des changements comportementaux ne doit pas être sous-estimée. La bonne tenue du marché actions et de l’immobilier, par exemple, ne surprenait que les analystes qui ne considéraient que la hausse faciale du coût de l’argent depuis 2022. Ils ne tenaient pas compte du fait qu’emprunter restait intrinsèquement rentable.

Mais à tout instant, les investisseurs exigent de leurs placements un rendement réel positif. En cette fin 2023, le rendement réel de l’épargne sans risque est passé brutalement à plus de 1%.

C’est seulement maintenant que la dette va obliger les Etats à arbitrer dans leurs dépenses. C’est seulement maintenant que les entreprises vont voir leurs investissements potentiels coûter plus cher que leur capacité à augmenter leurs prix. C’est seulement maintenant que les investisseurs immobiliers vont perdre l’espoir de voir la valeur de leurs biens monter plus vite que le coût de l’emprunt.

Le début d’année 2024 marquera le début des adaptations de stratégie à cette nouvelle donne monétaire. Sur les classes d’actifs concernées, la grande correction va pouvoir commencer.