Que se passerait-il si Deutsche Bank, le monstre systémique trop-gros-pour-faire-faillite, devait à nouveau vaciller ? « Je te tiens, tu me tiens par la barbichette… »

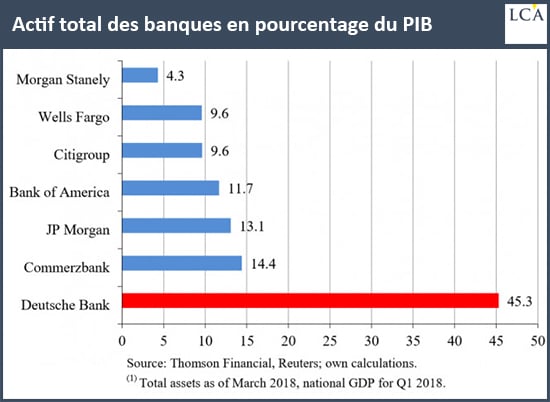

Si vous ne voyez pas vraiment ce qui est en jeu lorsque l’on parle de Deutsche Bank, ce graphique devrait éclairer votre lanterne.

Comme l’explique Bruno Bertez :

« La DB est une banque systémique avec un portefeuille considérable de dérivés, lesquels nécessitent une capacité bilantielle importante et… beaucoup de confiance de la part des marchés. La DB est gourmande non seulement en capital mais aussi en confiance.

Nous avons souvent expliqué que la DB était le reflet des contradictions allemandes, à savoir une entité nationale profondément insérée dans la finance globale et dépendante pour son refinancement de l’abondance en dollars US.

Son activité aux USA est vulnérable aux pressions et chantages dans un monde ou le fossé géopolitique se creuse entre l’Allemagne de Merkel et les USA de Trump. On peut mettre à genoux l’Allemagne, il suffit de tordre le bras de la DB, elle est surexposée et fragile.

Mais en raison de l’interconnexion, si Trump touchait à la DB, ce serait suicidaire car les banques qui travaillent avec la DB seraient mises en difficulté, la DB est essentielle dans le secteur des dérivés et si les contreparties en dérivés ne sont pas honorées, le système saute en chaine ; les values at risk des actifs au bilan des banques qui travaillent avec elle exploseraient. »

Bref, si une crise se matérialise, il faudra sauver Deutsche Bank. Or, on ne peut pas dire que les derniers mois ont permis de voir le ciel s’éclaircir.

Quand le risque italien se réveillera, l’Europe tremblera

La formation du nouveau gouvernement en Italie a donné un gros coup de chaud à Bruno Le Maire. Voici ce que déclarait le ministre le 20 mai :

« Si le nouveau gouvernement prenait le risque de ne pas respecter ses engagements sur la dette, le déficit, mais aussi l’assainissement des banques, c’est toute la stabilité financière de la Zone euro qui serait menacée. »

Quand certains commencent à transpirer, d’autres se mettent à enrager. Comme l’expliquait Simone Wapler début juin dans une alerte à ses abonnés :

« Günther H. Oettinger, commissaire européen, a indiqué que ‘les marchés financiers apprendraient aux Italiens pour qui voter’. C’est évidemment très maladroit et c’est faux. En cas de hausse des taux italiens, si la Banque centrale européenne laisse faire, tout le système bancaire italien et européen saute. La BCE et Mario Draghi interviendront probablement. Le vrai tournant devrait être en octobre 2019 lorsque Mario Draghi passera la main et que les Allemands tenteront de reprendre le contrôle de la politique monétaire. »

Le blogger Franck Boizard commente :

« Avec le ‘nous avons des instruments de torture à la cave’ de Juncker et le ‘nous torturons les Grecs pour que les Français et les Italiens entendent leurs cris’ d’un financier allemand, ça dessine tout de même un paysage mental. »

Depuis, Oettinger s’est excusé, mais en mode service minimum. D’où la question posée par Bruno Bertez : « s’est-il excusé auprès de ses pairs pour sa maladresse révélatrice ou s’est-il excusé vis à vis du peuple italien? »

[NDLR : Tôt ou tard, un peuple demandera qu’on tire un trait sur les dettes. Mais les dettes des uns sont l’épargne des autres. Préparez votre patrimoine à cet immense bouleversement. Tout est expliqué ici.]

Dans la série « l’Union rapproche les peuples », voici la une du Spiegel du 2 juin qui respire la fraternité européenne, comme vous pouvez le constater.

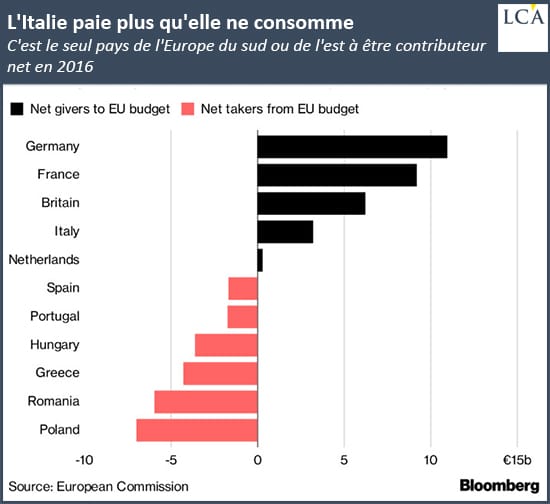

Aux yeux de Bruxelles, de Berlin et de Paris, le fait que l’Italie soit un contributeur net au budget de l’UE pèse peu dans la balance.

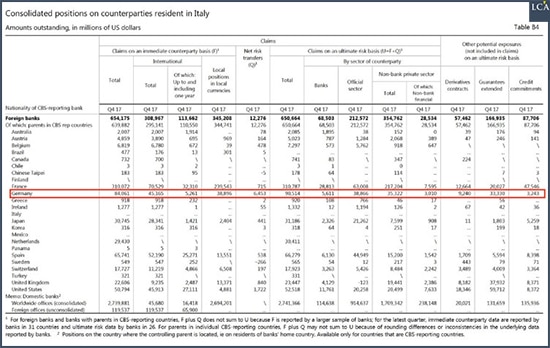

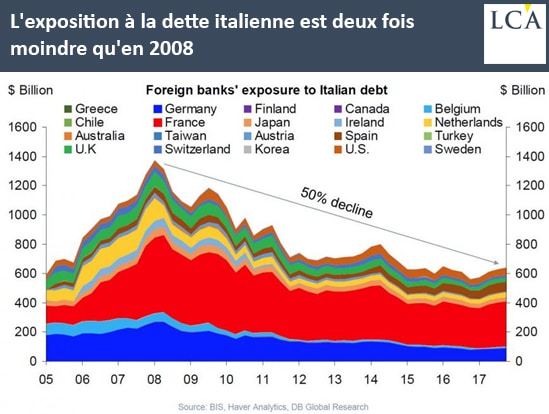

Ce qui compte vraiment, c’est le tableau ci-dessous, qui fait apparaître l’exposition des banques commerciales (par pays) à l’Italie à fin 2017.

Les banques étrangères avaient alors plus de 650 Mds $ d’avoirs sur l’Italie, dont environ 310 Mds $ pour les banques françaises, « toujours dans les bons coups » comme ironise Bruno Bertez… Pas étonnant que notre ministre de l’Economie et des Finances fasse de l’huile !

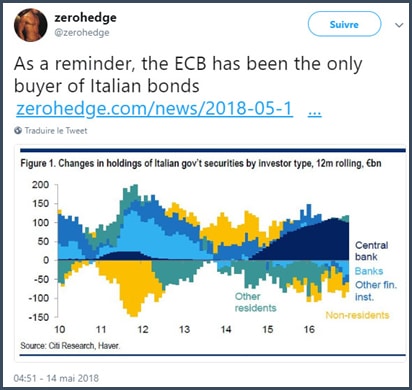

Voici une représentation plus dynamique de la situation :

Les banques commerciales ayant vendus des obligations transalpines à tout bout de champ depuis 2008, qui, à votre avis, a bien pu prendre le relais ?

Eh oui, la BCE, évidemment ! Elle a d’ailleurs quasiment été le seul acheteur net d’obligations du pays au cours des deux dernières années.

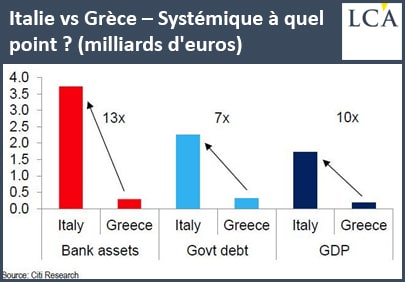

Comme pour Deutsche Bank, je vous propose de mettre le monstre Italie en relief à l’aide d’un graphique.

Voilà. Le risque italien, c’est ça : 7 à 13 fois la Grèce. L’Italie est un excellent candidat dans la compétition pour devenir le « Lehman Brothers de 2018 », comme l’appelle Simone Wapler.

Vous ne serez donc pas étonné que lorsque le taux italien à 10 ans prend 38% en 24h, Philippe Béchade se remette à parler de « crise »…

Le 8 juin, Zero Hedge titrait même que pour la première fois depuis juillet 2007, « la Grèce n’est plus le pire PIIG en Europe ». L’Italie avait en effet émis de la dette à six mois à un taux plus élevé que ne l’avait fait la Grèce au cours de la même semaine…

Et si l’étincelle provenait de la Sublime Porte ?

Charles Gave identifiait le risque turc dans un billet en date du 28 mai. Voici ce qu’il écrivait :

« Lesdites banques vont être obligées de passer des provisions sur la Turquie à hauteur de (mettons) 50% de leur exposition, soit environ 225 Mds$. Voilà qui porterait un coup très sensible à la solvabilité de nos chers (oh combien !) établissements financiers puisque ces provisions viendront en déduction de leurs fonds propres, qui pour certains d’entre eux sont quasiment déjà négatifs.

En effet, et comme chacun le sait ou devrait le savoir, les prêts non-performants de ces mêmes banques avoisinent les 1 000 Mds€, ce qui est déjà monstrueux.

Dans le cas d’une faillite de la Turquie, ils passeraient à 1 200 ou 1 300 Mds€, au minimum.

Comme cette somme est très supérieure aux fonds propres de ces banques, cela voudrait donc dire qu’il deviendrait de plus en plus difficile de dissimuler le fait qu’un grand nombre d’entre elles sont en quasi-faillite. »

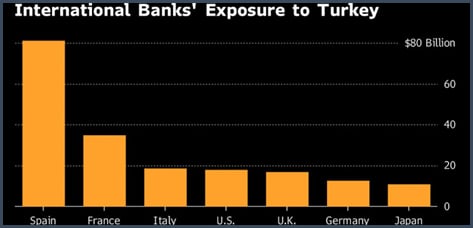

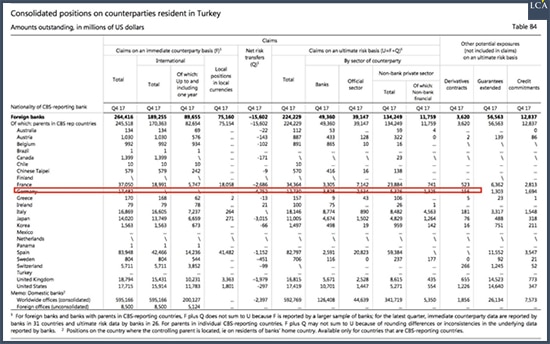

A nouveau, les banques françaises sont dans cet excellent coup, avec une exposition qui se monte cette fois-ci aux alentours des 38 Mds$.

Voici ce que cela donne dans le détail, toujours à fin 2017.

Si les crises italienne ou turque (pour ne mentionner qu’elles) devaient se raviver et prendre de l’ampleur, la contagion pourrait facilement se propager au système bancaire européen dans son ensemble.

Cela pourrait bien être l’occasion d’avoir un nouvel aperçu de qui se baigne nu, pour reprendre la métaphore de Warren Buffett. Un spectacle rarement plaisant à contempler.

1 commentaire

» Italie VS Grèce systémique jusqu’à quel point ? » Petite erreur de traduction, à mon avis c’est plus des trillions que des milliards