Les Allemands et les Italiens vont droit au conflit en raison de l’euro. L’hostilité croissante de l’Allemagne a des justifications profondes, méconnues par les Européens du sud.

« Le clown maléfique italien. ».

C’est ainsi que le grand hebdomadaire allemand Der Spiegel a qualifié le Premier ministre italien Matteo Salvini la semaine dernière. L’image qui accompagne l’article n’est pas très flatteuse non plus.

Der Spiegel a également déniché un économiste grec prêt à reconnaître que « les Grecs ont compris que le gouvernement ne peut pas créer de l’argent par magie. »

Il aurait dû préciser « ne peuvent PLUS. » Selon les Grecs, ce sont les Allemands qui les empêchent de créer de l’argent par magie, comme ils avaient l’habitude de le faire.

Dévaluer la drachme était leur manière de résoudre leurs problèmes récurrents. Même chose pour l’Italie. Mais avec l’euro, il ne leur est plus possible de dévaluer. La responsabilité et les conséquences que cela entraîne sont nouvelles et déroutantes.

Selon notre économiste hellène, les Grecs ont compris que leur ancienne façon de faire était une erreur et se sont germanisés. Aujourd’hui, le gouvernement grec revient sur le marché pour emprunter. Le plus grand renflouement de l’histoire a fonctionné. Félicitations à l’UE, au FMI et aux Allemands.

Aujourd’hui, face à l’Italie qui fait toute une histoire à propos de son budget, les Allemands ont une preuve de la validité du concept pour enseigner aux Italiens la même leçon.

Le seul problème est que l’Italie est plus grande et, à mon avis, trop fière pour tolérer le traitement qui a été réservé aux Grecs. Le résultat sera différent.

Mais aujourd’hui, abordons le sujet du côté allemand. C’est peut-être là que le sort de l’euro va se décider.

Ce dont je ne m’étais pas rendu compte, c’est à quel point quelqu’un qui se souvient du début des années 2000 peut faire sienne la foi, justifiée, des Allemands dans l’austérité.

Je suis très inquiet lorsque je me réalise à quel point les Allemands doivent se sentir dans leur bon droit à propos de l’Europe du sud. Il se pourrait bien que ce soit les Allemands qui finissent par faire éclater l’euro. D’une manière très spécifique.

Comment ? De la même manière que l’union monétaire de l’Union Soviétique a pris fin. Lorsque les Allemands couperont indirectement les vivres, on retrouvera le système monétaire que nous avons eu lorsque le Serpent monétaire européen s’est effondré dans les années 1970.

Autrement dit, rien de nouveau sous le soleil. Ce que j’affirme là n’est donc pas farfelu. En fait, je considère cela comme inévitable. La seule question est de savoir comment arrivera la fin de l’euro.

Examinons les raisons pour lesquelles la patience allemande s’amenuise et n’ira pas plus loin que la prochaine crise de l’euro – qui débutera en octobre, si elle ne l’a déjà fait par contagion de la Turquie et du fait du drame politique autour de l’effondrement du pont de Gênes.

La première crise de la Zone euro a eu lieu en Allemagne, pas en Grèce

En 2004, la Commission européenne a ordonné à l’Etat allemand de payer une amende de plus de 3 Mds€.

L’argument était que, parce que beaucoup de banques publiques allemandes bénéficiaient de la caution de l’Etat, elles étaient effectivement subventionnées. Elles pouvaient emprunter à des taux artificiellement bas grâce au renflouement explicite de l’Etat. Comme Fannie Mae et Freddie Mac aux Etats-Unis.

Selon les règles de l’UE, garantir une banque c’est lui donner un avantage inéquitable. Les banques allemandes ont donc dû payer des amendes équivalentes à la valeur des subventions reçues – plus les intérêts (c’était l’époque où il y en avait encore).

Incapable de continuer sans le soutien de l’Etat allemand, la banque publique de mon Etat natal finit par fermer ses portes en 2012. Elle était alors la plus grande banque publique du pays.

A peine quelques mois plus tard, les contribuables allemands renflouaient les banques grecques selon les plans de la Commission européenne…

Comme l’a écrit Hans-Werner Sinn :

« Les contribuables de Rhénanie du Nord-Westphalie ne sont pas autorisés à renflouer leur propre banque publique mais sont obligés de participer au renflouement de banques dans d’autres pays de l’euro. »

Vous pouvez imaginer que la pilule a eu du mal à passer en Allemagne.

De manière assez étrange, les Grecs ont vu le renflouement de leurs banques comme une manière pour les Allemands de sauver les banques allemandes qui avaient prêté de l’argent à la Grèce. Pour eux, le renflouement de la Grèce a été un tour de passe-passe qui n’a pas bénéficié aux Grecs. Autant dire que cela a profondément énervé les Allemands.

Si les Allemands avaient simplement voulu renflouer leurs propres banques, ils auraient pu le faire directement – et laisser les Grecs à leurs défauts et à leur crise, cela aurait été terrible pour la Grèce. Le gouvernement grec aurait été incapable d’emprunter et obligé d’équilibrer son budget immédiatement.

Au lieu de cela, l’argent allemand a d’abord été en Grèce, ce qui a permis au pays de continuer d’emprunter et lui a donné du temps pour se réformer.

En retour, les Grecs ont accusé les Allemands de mensonge et d’égoïsme…

La violence de la réaction grecque est symptomatique de la façon dont les Européens du sud considèrent la Zone euro et l’Allemagne : comme une vache à lait qui les sauvera de leurs propres largesses – et ils ont raison.

Encore plus remarquable est le fait qu’on a demandé aux ménages allemands de renflouer le reste de l’Europe, même s’ils sont bien moins riches que les ménages d’autres pays.

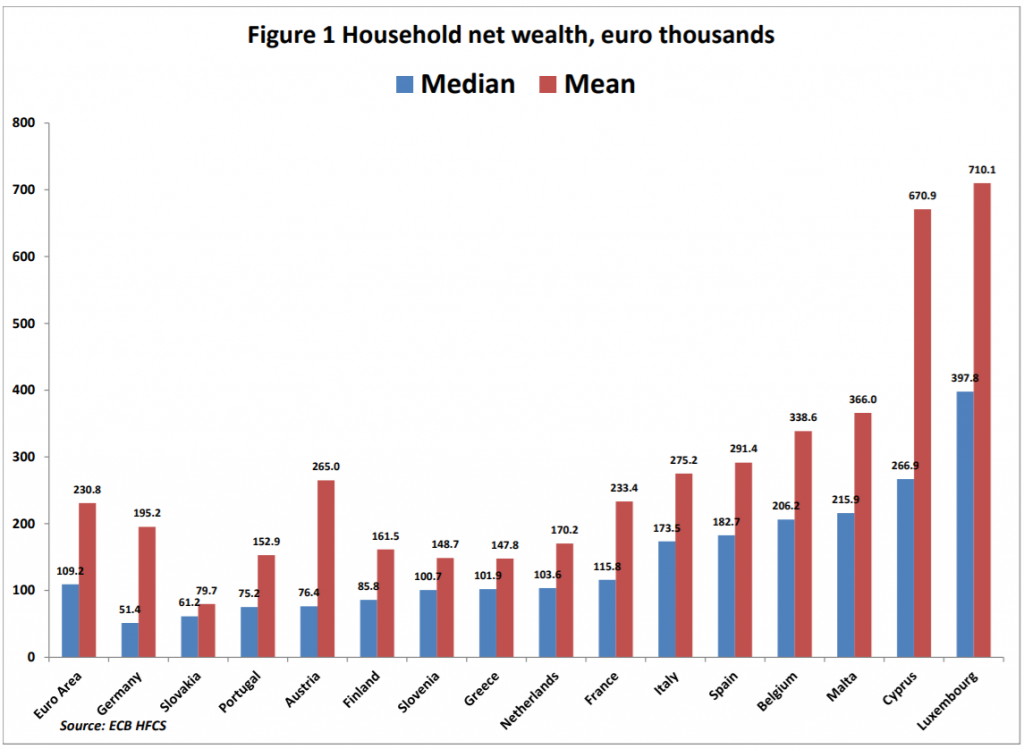

En 2012, les Allemands ont enregistré le plus faible patrimoine net médian des ménages parmi les 15 membres de la Zone euro pour lesquels les données étaient disponibles lorsque l’Institut Peterson les a comparés.

Source: Peterson Institute

Zone euro/ Allemagne/ Slovaquie/ Portugal/ Autriche/ Finlande/ Slovénie/ Grèce/ Pays-Bas/ France/ Italie/ Espagne/ Belgique/ Malte/ Chypre/ Luxembourg

L’Allemagne, généralement considérée comme le pays le plus riche d’Europe et la plus importante source de fonds de renflouement provenant de l’argent des contribuables, a enregistré le plus faible patrimoine net médian des ménages parmi les 15 membres de la Zone euro pour lesquels les données sont disponibles, avec seulement 51 400 €. C’est moins que la moitié de la richesse moyenne médiane nette des ménages dans la Zone euro, à 109 200 €.

Obliger les électeurs les moins riches de la Zone euro à renflouer les autres pays ? Hmmm…

La raison pour laquelle les ménages allemands ne sont pas aussi riches est très compréhensible. Les taux d’accession à la propriété sont beaucoup plus faibles en Allemagne et la bulle immobilière des années 2000 n’a jamais atteint le pays.

Aujourd’hui, ces données sont en train de changer vu qu’une bulle immobilière se forme en Allemagne en raison des taux trop bas de la Banque centrale européenne. Mais en voyant où cela a mené l’Irlande et l’Espagne après l’explosion de leur bulle, les Allemands ne s’en réjouissent pas trop. Et du fait d’un faible taux d’accession à la propriété, seuls certains en bénéficient.

3 commentaires

Nick, probablement parce que vous êtes français(?), mais vous oubliez sciemment(?) ou par ignorance(?) de dire que les banques françaises ont investi plus d’argent en Grèce que les banques allemandes. Les principaux détenteurs d’obligations d’Etat grecques de la zone euro sont, avec les banques grecques, les institutions de crédit et financières et les compagnies d’assurance en France et en Allemagne. De plus, les banques parisiennes ont des filiales à Athènes. Le secteur financier français souffrirait donc beaucoup plus que l’allemand de la faillite éventuelle de la Grèce. BNP Paribas est un important détenteur d’obligations grecques. Le volume total des investissements en portefeuille et directs du secteur financier français en Grèce est estimé à 50 milliards d’euros. Dans le même temps, l’essentiel de cette somme ne concerne pas les obligations d’Etat grecques.

Le principal détenteur de ces titres en France, est la plus grande institution financière du pays BNP Paribas en 2010 pour environ 5 milliards d’euros. Jusqu’à présent, on pensait que le plus gros acheteur français de ces obligations était la deuxième banque française, la Société Générale, qui y avait investi environ 3 milliards d’euros. Selon la banque Crédit Agricole, ses investissements en obligations grecques atteignaient 850 millions d’euros. Axa, leader français de l’assurance, détient un papier pour 500 millions d’euros. Avec 3 milliards d’euros, accordés aux compagnies maritimes grecques et à d’autres grandes entreprises sous forme de prêts, BNP Paribas est impliquée en Grèce pour un montant total de 8 milliards d’euros. La direction de la banque, se référant à l’ampleur de ses activités, assure qu’une telle somme n’est « pas indispensable ». Il y a de quoi rire!

A titre de comparaison, le bénéfice net de BNP Paribas au premier trimestre 2010 était de 2,28 milliards d’euros. Les «risques grecs» globaux de la plus grande banque française sont donc comparables à son bénéfice annuel probable. Dans une position beaucoup plus vulnérable, deux de ses plus importants rivaux dans le pays. Le fait que la Société Générale détient 54 pour cent des parts dans la banque grecque Geniki, et le Crédit Agricole détient 82 pour cent de la Banque Emporiki. Ce sont ces parts qui représentent l’essentiel des 50 milliards investis en Grèce par le secteur financier français. Étant donné que les banques grecques étaient ou sont(?) toujours actives prêtent au gouvernement à Athènes, un éventuel défaut leur causerait lourd, peut – être même fatal coup qui pourrait se transformer en une perte grave à leurs sociétés mères à Paris.

Contrairement aux banques françaises, les institutions financières et de crédit allemandes n’ont pas de « filles » en Grèce. Cependant, ils ont également investi des milliards dans les obligations d’État de ce pays. Le plus grand créancier allemand à Athènes est la banque munichoise Hypo Real Estate (HRE), qui détenait à fin 2009 des obligations d’une valeur de 7,9 milliards d’euros. En 2008, il est devenu la principale victime allemande.

La Frankfurt Commerzbank est une autre grande banque allemande dont le capital a dû entrer dans l’État allemand pour son salut. Dans son portefeuille de placements, à la fin du premier trimestre de cette année, les obligations grecques représentaient 3,1 milliards d’euros. Land Bank of Stuttgart La Landesbank Baden-Württemberg détient des titres grecs d’une valeur de 2 milliards d’euros. Postbank Postbank, qui fait partie du groupe Deutsche Bank, a acquis des obligations d’une valeur de 1,3 milliard d’euros en Grèce. Dans d’autres institutions financières allemandes, les positions correspondantes sont plus petites.

Il s’avère que les gouvernements de Paris et de Berlin, fournissant une assistance financière à Athènes, détournent ainsi indirectement la menace potentielle des banques centrales dans leurs propres pays au détriment de la Grèce et évidemment de son peuple qui est vu comme un peuple désordonné et paresseux. Mais il paraît selon BFM TV que tout va bien à Paris comme à Berlin… 😉

» Dévaluer la drachme était leur manière de résoudre leurs problèmes récurrents. » j’ai beau essayer de comprendre, je n’ai toujours pas compris en quoi dévaluer permet de résoudre quoi que ce soit. Les économies les plus solides sont généralement celle qui historiquement ont fait en sorte de conserver l’inflation sous contrôle, ce qui implique une monnaie forte. La dévaluation est une violation du droit de propriété des détenteurs de monnaie, ie des épargnants, sans qui il ne peut y avoir de financement de l’investissement productif.

Le commentaire comporte des éléments intéressants, mais l’insistance sur le graphique du Peterson Institute et les affirmations qui en sont tirées me posent problème.

Sur quelles bases ont été calculée les patrimoines médian et moyen des ménages lorsqu’on voit que Chypre et Malte suivent directement le Luxembourg… »on ne prête qu’aux riches »?

Nick please explain how Cyprus and Malta to a leser degree can follow so closely Luxemburg households???